Différence entre le reçu et la facture

- 4672

- 186

- Juliette Lacroix

Lorsque vous vendez un produit ou un service, en tant que vendeur ou acheteur, vous concluez un accord pour échanger des biens et services pour de l'argent et, par conséquent, exécutez une transaction financière complète. Cet accord est généralement sous forme écrite, ou peut également être conclu verbalement, et les termes de transaction sont écrits et enregistrés dans un reçu et une facture. Ces deux documents sont les documents source pour une transaction financière. Le but des deux documents est d'enregistrer des transactions comptables afin de tenir compte de la réception et de la demande de paiements.

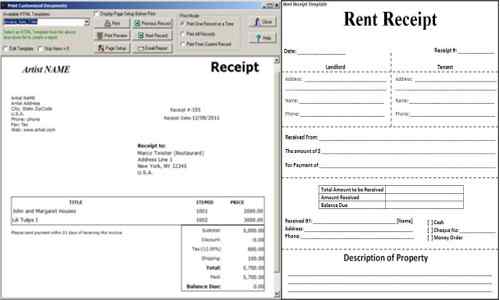

Reçu

Le reçu est un document, ce qui confirme que le paiement a été effectué par l'acheteur pour conclure la vente. Dans la plupart des cas, le reçu est considéré comme une preuve de propriété des produits pour l'acheteur d'un produit. Les détails des biens et services, tels que son prix, ses frais d'impôt, la remise autorisée, les crédits et le mode de paiement, sont mentionnés dans le reçu. Par exemple, lorsque vous achetez de l'essence pour votre véhicule dans une station-service, vous obtenez un reçu d'un vendeur dans lequel des coordonnées détaillées d'un vendeur sont fournies, mais les informations relatives à l'acheteur sont limitées ou non incluses dans ce document.

Facture

La facture, en revanche, est considérée comme un document avec une demande de paiement. Il est également connu comme la facture pour vendre des produits ou des services. Ce document est généralement préparé par le vendeur ou le vendeur, qui fournit des biens et des services à un client. Le vendeur mentionne le nombre de services ou de produits fournis par eux sur ce morceau de papier, ainsi que son prix de vente, les frais d'impôt, la remise offerte et le prix total net. De plus, d'autres informations, telles que, un numéro de facture, le nom d'une personne vendant les marchandises, des programmes de vente spéciaux offerts aux clients et des informations de crédit sont également incluses dans la facture.

Par exemple, en cas d'achat de crédit, vous avez peut-être vu qu'il est indiqué sur de nombreuses factures qu'une remise spéciale sera offerte si un client effectuera le paiement dans les 10 jours suivant l'achat du produit, et que le paiement d'un produit ou de services peut être fabriqué dans les 20 ans, ou dans certains cas 30 jours suivant la vente. Les coordonnées d'un vendeur, notamment le nom, le numéro de téléphone, l'adresse, le numéro de fax ou l'adresse e-mail, sont également mentionnées dans la facture. En dehors de ces informations, le détail de contact d'un acheteur et le moment de la vente sont également mentionnés dans une facture. Cependant, assurez-vous de ne pas confondre la facture avec le bon de commande (communément appelé PO), qui est un document écrit d'un acheteur au fournisseur, dans lequel l'autorisation des conditions de paiement ainsi que la livraison ou l'expédition de marchandises sont effectuées.

Récipiendaires et émetteurs de ces documents

Le destinataire des reçus est le client ou le client, qui effectue le paiement et, par conséquent, reçoit un document (reçu) pour confirmer que le paiement a été effectué.

D'un autre côté, les factures sont généralement émises par le fournisseur de biens et services, par exemple, un médecin émet une facture pour le patient pour les services qui leur sont fournis, et un serveur émet une facture (communément appelée facture) aux personnes qui dînent dans un restaurant.

But de facture et de réception

Lorsqu'un vendeur doit effectuer une demande de paiement à un acheteur, il crée une facture. La facture garde une trace des ventes, permettent une livraison en douceur des biens et services et aide également la direction d'une entreprise pour garder un meilleur contrôle sur les stocks. Il s'agit d'un élément très utile du document source de gestion car il garde également une trace des revenus futurs attendus, aide à maintenir une bonne relation professionnelle avec le client en leur offrant des conditions spéciales telles que les réductions de paiement précoces ou une période prolongée pour payer. Les reçus, en revanche, sont utilisés par les clients comme document source pour indiquer qu'ils ont effectué un paiement pour certains biens et services, en particulier en cas de biens défectueux ou où les services n'ont pas été fournis.

- « Différence entre une page Facebook et un groupe Facebook

- Différence entre le chèque de la caissière et le mandat »