Différence entre les revenus conservés et les réserves

- 4569

- 1346

- Carla Lefevre

Des bénéfices non répartis impliquent une partie des bénéfices nets des entreprises qui sont annulés et non payés en dividende pour le réinvestir en affaires ou rembourser la dette. Mais, réserves font partie du bénéfice qui est réservé pour répondre aux besoins commerciaux à l'avenir ou pour remplir les éventualités futures et la responsabilité inattendue.

Des bénéfices non répartis impliquent une partie des bénéfices nets des entreprises qui sont annulés et non payés en dividende pour le réinvestir en affaires ou rembourser la dette. Mais, réserves font partie du bénéfice qui est réservé pour répondre aux besoins commerciaux à l'avenir ou pour remplir les éventualités futures et la responsabilité inattendue.

Les risques et les incertitudes font partie de l'entreprise. En tant qu'êtres humains, nous économisons tous une partie de nos revenus pour couvrir nos besoins futurs et nos contingences. De même, les entreprises d'entreprise gardent également une partie de leur revenu en tant que bénéfices ou réserves conservées. Ils le font pour couvrir les pertes ou responsabilités inconnues qui pourraient survenir à l'avenir.

La réduction du bénéfice sous forme de bénéfices ou de réserves non répartis réduit finalement le montant des bénéfices disponibles pour la distribution entre les actionnaires de l'entreprise. Ci-dessous, nous avons expliqué la différence entre les revenus conservés et les réserves.

Contenu: gains conservés vs réserves

- Tableau de comparaison

- Quels sont les revenus conservés?

- Définition

- Points à retenir

- Quelles sont les réserves?

- Définition

- Caractéristiques

- Sortes

- Différences clés

- Similitudes

- Conclusion

Tableau de comparaison

| Base de comparaison | Des bénéfices non répartis | Réserves |

|---|---|---|

| Signification | Les bénéfices conservés font partie du bénéfice net de l'entreprise qui reste après avoir versé des dividendes aux actionnaires. | Les réserves se réfèrent à un fonds qu'une entreprise crée pour rencontrer des passifs ou des pertes imprévus à l'avenir. |

| Objectif | Pour réinvestir la somme dans les activités principales. | Pour respecter les pertes ou les responsabilités futures. |

| Bénéfice de l'année en cours | Ajouté aux revenus non répartis après avoir versé des dividendes. | L'entreprise transfère un certain pourcentage de bénéfices aux réserves chaque année avant de donner un dividende. |

| Partie de | Des bénéfices non répartis | Pas une partie des réserves |

| Classé comme | Réserves de capital et de revenus | Aucune autre classification |

| Taper | Général et spécifique | Général |

Quels sont les revenus conservés?

Nous savons tous qu'une entreprise ne distribue pas tous les bénéfices qu'il réalise à ses actionnaires en tant que dividendes. L'entreprise maintient une partie de ces revenus dans les affaires pour une utilisation future. C'est ce que nous appelons les revenus conservés. C'est l'une des sources permanentes de financement interne à la disposition de l'entreprise. Il n'a pas de coût explicite tel que les intérêts, le dividende ou le coût de flottaison. C'est pourquoi nous l'appelons aussi regrouper les bénéfices. Cependant, ils impliquent un coût d'opportunité.

De plus, le bénéfice disponible pour le retrait repose sur de nombreux facteurs. Ces facteurs sont des bénéfices nets, une politique de dividende et l'âge de l'entreprise. La Société conserve et réinvestit dans l'entreprise la partie du bénéfice qui reste non distribuée parmi les actionnaires.

C'est la partie du bénéfice qui reste après avoir payé tous les coûts, qu'il s'agisse directe ou indirecte, taxes et dividendes. L'entreprise peut utiliser ce montant pour acheter de nouveaux actifs ou pour promouvoir des projets de recherche et de développement.

Définition des gains non répartis

Les bénéfices conservés se réfèrent aux bénéfices accumulés qui appartiennent aux actionnaires mais qui ne leur sont pas distribués. La société la conserve plutôt pour la réinvestir dans l'entreprise afin de l'étendre ou de répondre aux éventualités.

Par conséquent, ils deviennent des bénéfices cumulatifs depuis le début de la période où l'entreprise conserve des bénéfices. Ainsi, un autre terme pour cela est un profit ou un surplus accumulé.

Points à noter

- L'objectif principal de conserver les bénéfices retenus est d'assurer la solvabilité de l'entreprise et de respecter toute éventualité future.

- Il augmente à mesure que l'entreprise génère et rapporte les bénéfices et diminue à mesure que l'entreprise subit et rapporte des pertes ou déclare les dividendes.

- L'entreprise peut réinvestir le montant dans son métier principal et obtenir des rendements lucratifs à l'avenir.

- Il fournit la base de l'expansion et de la croissance des entreprises.

- Le compte de bénéfices retenu augmente la valeur marchande des actions de la société.

Traitement comptable

Il apparaît sur le Bilan dans le Passifs et capitaux propres Section sous la tête Réserves et excédent.

Également lire: Différence entre la provision et la réserve

Quelles sont les réserves?

Les réserves font partie des revenus que les propriétaires ont été effectifs et restent en affaires à plusieurs fins. Les objectifs comprennent:

- Écouter des actifs fictifs

- Distribution des dividendes si la Société ne gagne pas de profit au cours d'un exercice particulier.

- Achat et remplacement des actifs,

- Redemption des débentures ou des actions de préférence,

- Problème de bonus, etc.

De plus, l'objectif principal de créer une réserve est de renforcer la situation financière de l'entreprise pour sa succession perpétuelle dans les années à venir.

Définition des réserves

Les réserves se réfèrent au montant éloigné du profit pour couvrir toute dépense ou perte inconnue et respecter les incertitudes futures et les éventualités inattendues. À cette fin, l'entreprise crée un compte séparé.

Points à noter

- Il ne reflète aucune dépense ou perte. De plus, il n'est pas débité du compte de profit et de perte ou l'état de profit ou de perte.

- Cela ne réduit pas le bénéfice net de l'entreprise. Il réduit plutôt la quantité de bénéfices divisibles.

- Il s'agit d'un crédit de profit, mais l'entreprise l'affiche comme un élément de crédits de profit.

Caractéristiques des réserves

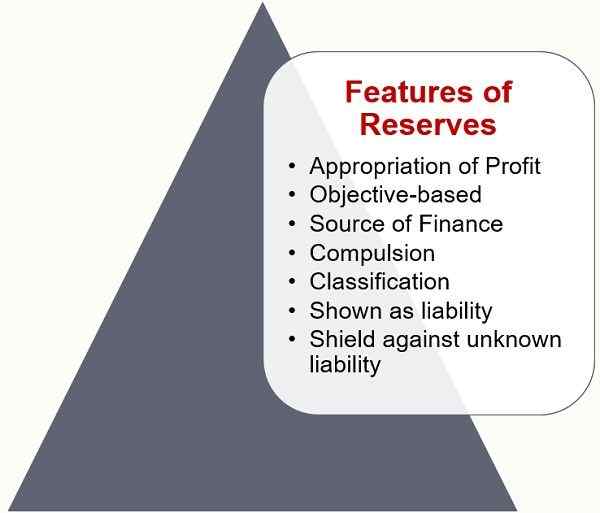

- Appropriation du profit: Les réserves sont une composante des revenus gagnés de l'entreprise. Par conséquent, il est créé à partir de bénéfices uniquement. Et donc, s'il y a une perte dans les affaires, les réserves ne sont pas créées.

- Objectif: La société ne crée pas de réserves pour une responsabilité ou une rémunération connue. L'entreprise le maintient plutôt pour des passifs et une compensation inconnus pour la perte.

- Source de financement: Les réserves sont une source interne de financement. Par conséquent, le profit est maintenu en capital plutôt que distribué que les dividendes.

- Compulsion: La création de réserves n'est pas obligatoire par la loi. Bien que, conformément au transfert des règles de réserve, les sociétés d'actions conjointes doivent créer le montant spécifié des réserves à but lucratif. Mais, ils doivent le faire avant la distribution des dividendes.

- Classification: Les réserves sont classées sur la base des objectifs pour lesquels l'entreprise les crée.

- Montré comme responsabilité: Les réserves apparaissent du côté des responsabilités du bilan. Comme le profit est le résultat de l'investissement fait par les investisseurs dans l'entreprise. La même logique s'applique aux réserves. Par conséquent, les réserves apparaissent du côté des responsabilités du bilan.

- Bouclier contre la responsabilité inconnue: Les réserves offrent une protection à l'entreprise. Il sert également de support pour prévoir des responsabilités inconnues.

Types de réserves

Réserves de revenus

L'entreprise peut créer des réserves de revenus sur les bénéfices des revenus de l'entreprise. Ici, le bénéfice des revenus signifie profiter de la vente de biens et services.

- Réserves spécifiques: Les réserves faites de bénéfices de revenus dans un but spécifique. Cela peut inclure la réserve d'égalisation des dividendes, la réserve de rédemption des dividendes, etc.

- Réserves générales: Le but de la création de ces réserves est de renforcer la situation financière de l'entreprise. Il vise également à garder les fonds disponibles pour toute éventualité ou dépense future. De plus, un autre nom pour ces réserves est les réserves gratuites. C'est parce qu'ils présentent des bénéfices qui sont disponibles gratuitement pour la distribution.

Réserves de capital

Création de réserves à partir des bénéfices en capital. Maintenant, vous devez vous demander comment une entreprise réalise les bénéfices en capital? Eh bien, l'entreprise obtient des bénéfices en capital de:

- Bénéfice sur la vente de immobilisations

- Bénéfices de pré-incorporation

- Prime sur l'émission des actions ou des débentures

- Bénéfices sur le rachat des débentures ou la confiscation d'actions

- Excédent de réévaluation des immobilisations ou passifs

- Montant transféré à la réserve de rachat de capital sur le rachat des actions de préférence.

Également lire: Différence entre la réserve de revenus et la réserve de capital

Différences clés entre les gains non répartis

- Les réserves font partie des bénéfices, des reçus ou un excédent d'une entité commerciale que la direction de l'entreprise distingue pour quelque raison que ce soit. À l'inverse, les bénéfices conservés sont la partie des bénéfices de l'entreprise réalisés, ce que l'entreprise garde et accumule dans l'entreprise pour l'utilisation à l'avenir.

- L'objectif de garder de l'argent de côté comme les bénéfices conservés est de réinvestir la somme de l'activité principale pour obtenir des rendements lucratifs. Il améliore également la performance financière de l'entreprise. Contre, les réserves visent à respecter les éventualités, les pertes et les passifs futures.

- Nous ajoutons une partie du bénéfice de l'année en cours aux revenus non répartis après avoir versé des dividendes. En revanche, l'entreprise transfère un certain pourcentage du bénéfice de l'année en cours aux réserves chaque année avant de donner des dividendes.

- Les réserves font partie des revenus conservés, je.e. Une partie raisonnable des gains non répartis est conservé comme réserve.

- Bien que les réserves soient classées comme réserves de capital et réserves de revenus, il n'y a pas de classification supplémentaire des bénéfices conservés.

- Les réserves peuvent être générales ou spécifiques. Mais, les revenus conservés sont toujours généraux.

Similitudes

Les bénéfices et les réserves conservés font tous deux partie du fonds des actionnaires. De plus, ils apparaissent sous la réserve de tête et le surplus. Ils aident à accroître la stabilité financière de l'entreprise. Il facilite également la couverture des incertitudes et des pertes futures. De plus, ils augmentent la valeur nette et favorisent la stabilité financière.

Conclusion

Dans l'ensemble, les bénéfices conservés se réfèrent à la partie du bénéfice qui est annulée pour ne pas payer en dividendes mais à des fins de réinvestissement ou pour rembourser la dette. Bien que cette partie des bénéfices, des reçus ou un excédent d'une entreprise appropriée par la direction soit réservé. La loi sur les sociétés oblige à transférer une certaine partie du profit dans les réserves.