Différence entre le compte de réévaluation et le compte de réalisation

- 1261

- 366

- Théo Roy

Compte de réévaluation n'est préparé que lorsqu'il y a un changement dans la valeur des actifs et des passifs de la société de partenariat, au moment de l'admission, de la retraite et de la mort d'un partenaire. D'autre part, Compte de réalisation est ouvert lorsque l'entreprise entre en liquidation, afin de fermer les livres de comptes et également de calculer l'effet net (profit ou perte) en raison de la réalisation des actifs et du règlement des passifs.

Compte de réévaluation n'est préparé que lorsqu'il y a un changement dans la valeur des actifs et des passifs de la société de partenariat, au moment de l'admission, de la retraite et de la mort d'un partenaire. D'autre part, Compte de réalisation est ouvert lorsque l'entreprise entre en liquidation, afin de fermer les livres de comptes et également de calculer l'effet net (profit ou perte) en raison de la réalisation des actifs et du règlement des passifs.

Le compte de réévaluation et le compte de réalisation sont deux types de compte nominal, qui concernent le partenariat. La principale différence entre ces deux comptes réside dans un certain nombre de facteurs comme le temps de préparation, le contenu, l'objectif, etc. Dans l'article donné, nous avons compilé toute la différence entre la réévaluation et le compte de réalisation.

Contenu: compte de réévaluation vs compte de réalisation

- Tableau de comparaison

- Définition

- Différences clés

- Spécimen

- Conclusion

Tableau de comparaison

| Base de comparaison | Compte de réévaluation | Compte de réalisation |

|---|---|---|

| Signification | Le compte de réévaluation est un compte préparé pour déterminer la variation des valeurs des actifs et passifs de l'entreprise. | Le compte de réalisation est un compte préparé pour déterminer le bénéfice net ou la perte sur la vente d'actifs ou la décharge de passifs. |

| Comprendre | Seuls ces actifs et passifs qui sont réévalués. | Tous les actifs et passifs. |

| Préparation | Au moment de la reconstitution. | Au moment de la dissolution. |

| Combien de fois il peut être préparé? | Il peut être préparé à divers événements pendant la vie de l'entreprise. | Il ne peut être préparé qu'une seule fois, je.e. Lorsque l'entreprise est dissoute. |

| Écritures comptables | Sur la base de la différence dans la valeur comptable et du montant réévalué des actifs et des passifs. | En fonction de la valeur comptable des actifs et des passifs. |

| Solde restant | Transféré au compte de capital des anciens partenaires. | Transféré au compte de capital de tous les partenaires. |

Définition du compte de réévaluation

En comptabilité, le compte de réévaluation implique un compte ouvert par l'entreprise pour maintenir un enregistrement des gains ou des pertes, lorsque les actifs sont réévalués et que les passifs sont réévalués, sur la reconstitution de l'entreprise. La reconstitution de l'entreprise se produit sous les formes suivantes:

- Admission d'un nouveau partenaire

- Ratio de partage de bénéfices et de pertes

- Retraite du partenaire existant

- Mort d'un partenaire

Chaque fois que l'entreprise est reconstituée, il est généralement préféré de vérifier si les actifs apparaissent à leur prix de marché actuel dans les livres de l'entreprise. S'il est découvert que les actifs sont sous-évalués ou surévalués, alors ceux-ci sont soumis à une réévaluation. De même, les passifs sont réévalués, s'ils sont surestimés ou sous-estimés, afin de s'assurer que ceux-ci sont présentés à leurs valeurs correctes dans les livres de l'entreprise. Plusieurs fois, des actifs ou des passifs non enregistrés sont découverts, qui sont également entrés dans les livres.

Par conséquent, le compte de réévaluation est préparé par l'entreprise, pour saisir tous les gains ou pertes sur les actifs et les passifs. Tout solde du compte est apporté au compte de capital Old Partners dans le ratio dans lequel ils partagent les bénéfices et les pertes. Le compte est crédité lorsque:

- Augmentation des actifs

- Diminution des responsabilités

Et débité quand:

- Diminution des actifs

- Augmentation des passifs

Définition du compte de réalisation

Le compte de réalisation fait référence à un compte ouvert par l'entreprise lorsqu'il passe à la dissolution pour enregistrer le bénéfice réalisé à partir de la vente d'actifs et de pertes subis par le règlement des passifs.

Lorsque la société de partenariat est soumise à la dissolution, ses livres de compte sont fermés et les bénéfices réalisés ou la perte subie sur la réalisation des actifs et le paiement des passifs sont comptés. Et pour ce faire, le compte de réalisation est préparé, pour identifier le bénéfice ou la perte net, qui est transféré à tout le compte de capital de tout le partenaire dans le ratio dans lequel le profit et la perte sont partagés par eux.

Tous les actifs et passifs externes sont transférés sur ce compte, sauf:

- Du liquide en main

- solde bancaire

- Actifs fictifs

Différences clés entre la réévaluation et le compte de réalisation

Les points ci-dessous sont remarquables en ce qui concerne la différence entre la réévaluation et le compte de réalisation:

- Un compte ouvert par l'entreprise pour savoir s'il y a un changement dans la valeur des actifs et passifs de l'entreprise, pendant la reconstitution, est le compte de réévaluation. D'un autre côté, le compte de réalisation est un compte prêt à déterminer le bénéfice ou la perte net sur la vente d'actifs ou la décharge de passifs, pendant la dissolution.

- Le compte de réévaluation ne comprend que ces actifs et passifs, dont les valeurs sont révisées. Inversement, le compte de réalisation contient tous les actifs et les passifs.

- Ces deux comptes diffèrent principalement par rapport au moment de la préparation des deux, i.e. Le compte de réévaluation est préparé lorsque l'entreprise est reconstituée, tandis que le compte de réalisation est préparé lorsque l'entreprise est dissoute.

- Le compte de réévaluation est préparé à divers événements tels que l'admission, la retraite ou la mort de partenaires. Contrairement au compte de réalisation n'est préparé qu'une seule fois, et c'est à ce moment que l'entreprise interrompt ses opérations.

- Dans le cas du compte de réévaluation, les entrées comptables sont effectuées sur la base de la différence de valeur comptable et du montant réévalué des actifs et des passifs. Plus contre cela, les entrées comptables sont faites à la valeur comptable des actifs et des passifs.

- Le solde du compte de réévaluation est transféré sur le compte de capital Old Partners. En revanche, le montant restant du compte de réalisation est apporté à tous les comptes de capital des partenaires.

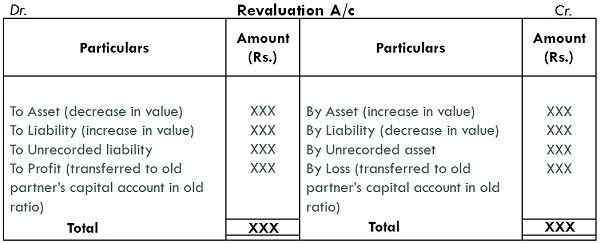

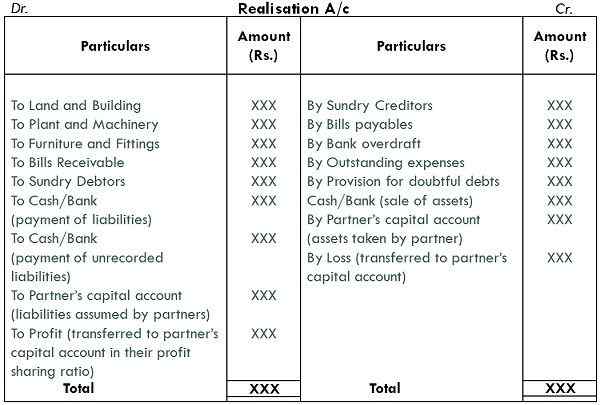

Spécimen

Compte de réévaluation

Compte de réalisation

Conclusion

Le compte de réévaluation et le compte de réalisation sont préparés par l'entreprise lors de différents événements et également à des fins différentes. L'objectif principal de la préparation du compte de réévaluation est que tout ce que le profit réalisé ou la perte subie appartient aux partenaires qui existaient dans l'entreprise. Au contraire, le compte de réalisation est préparé, simplement pour savoir quel profit / perte que l'entreprise gagne ou en souffre, en vendant les actifs et les débourses, au moment de la fermeture de l'entreprise.

- « Différence entre le bilan et le compte de profit et de perte

- Différence entre le compte courant et le compte d'épargne »