Différence entre la réserve de revenus et la réserve de capital

- 1551

- 79

- Elisa Petit

Dans les affaires, tous les bénéfices réalisés au cours d'un exercice ne sont pas utilisés pour le paiement du dividende à l'actionnaire, plutôt qu'un certain montant est affecté et conservé dans l'entreprise, afin de répondre aux besoins futurs ou de faire face aux situations d'urgence, elle est connue comme réserves. Sur la base de la nature du profit à partir de laquelle les réserves sont créées, elles sont regroupées en tant que réserve de revenus et réserve de capital. Réserve de revenus est créé à partir de bénéfices découlant des opérations commerciales quotidiennes Réserve capitale est créé à partir de bénéfices en capital

Dans les affaires, tous les bénéfices réalisés au cours d'un exercice ne sont pas utilisés pour le paiement du dividende à l'actionnaire, plutôt qu'un certain montant est affecté et conservé dans l'entreprise, afin de répondre aux besoins futurs ou de faire face aux situations d'urgence, elle est connue comme réserves. Sur la base de la nature du profit à partir de laquelle les réserves sont créées, elles sont regroupées en tant que réserve de revenus et réserve de capital. Réserve de revenus est créé à partir de bénéfices découlant des opérations commerciales quotidiennes Réserve capitale est créé à partir de bénéfices en capital

Les réserves ne sont rien d'autre qu'une appropriation des bénéfices et diminue donc le montant des bénéfices disponibles avec la Société pour la distribution aux actionnaires. Il apparaît sur le côté du passif de l'énoncé de position (bilan) sous les réserves de tête et le surplus. Dans cet extrait d'article, vous pouvez trouver des différences substantielles entre la réserve de revenus et la réserve de capital.

Contenu: Réserve de revenus vs réserve de capital

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Réserve de revenus | Réserve capitale |

|---|---|---|

| Signification | La réserve de revenus fait référence à la somme d'argent conservé dans les affaires, afin de respecter les éventualités futures. | Capital Reserve fait allusion à un fonds, qui est créé pour financer le projet à long terme ou annuler les dépenses en capital. |

| Source | Le bénéfice des revenus de l'entreprise est à l'origine des réserves de revenus. | Le bénéfice en capital de l'entreprise est à l'origine de la réserve de capital. |

| But | Pour répondre à des éventualités imprévues et améliorer la situation financière de l'entité. | Adhérer aux exigences ou principes comptables statutaires. |

| Utilisation | Sur la base du type de réserve, il peut être utilisé à des fins ou particuliers uniquement. | Capital Reserve peut être utilisé à des fins pour lesquelles il est créé. |

| Dividende | Il est disponible gratuitement pour la distribution comme dividende. | Il n'est pas disponible pour la distribution comme dividende. |

Définition de la réserve de revenus

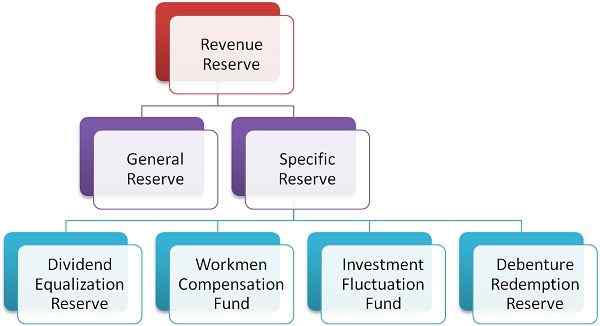

La réserve de revenus se réfère à la partie du bénéfice annulé et non distribuée aux actionnaires en tant que dividende, mais gardé dans l'entreprise pour rencontrer des dépenses ou des pertes futures imprévues, ou d'investir dans l'expansion des entreprises. Il est créé à partir du bénéfice des revenus, qui est le résultat d'activités d'exploitation effectuées par l'entité commerciale, au cours de l'exercice. Il est utilisé pour improviser la situation financière de l'entité. Il existe deux types de réserves de revenus:

Types de réserve de revenus

- Réserve générale: La réserve dont le but de création n'est pas mentionné est appelée réserve générale. Comme la direction peut utiliser la réserve à quelque fin que ce soit, une réserve générale est également connue sous le nom de réserve libre.

- Réserve spécifique: Le Fonds de réserve, qui peut être utilisé à des fins définitifs uniquement, est connue sous le nom de réserve spécifique. Quelques exemples d'une telle réserve sont:

- Réserve de rachat des débentures

- Fonds d'indemnisation des ouvriers

- Fonds de fluctuation des investissements

- Réserve d'égalisation des dividendes.

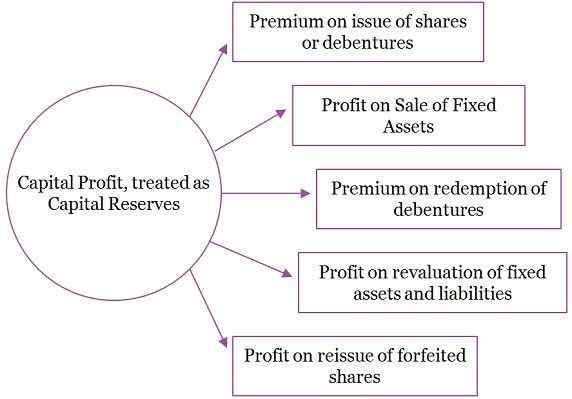

Définition de la réserve de capital

La réserve de capital peut être comprise comme la somme affectée à des fins spécifiques ou à des projets à long terme. C'est le résultat du bénéfice en capital qui est réalisé par la Société à partir de transactions de la nature du capital, telles que:

Exemple de bénéfice en capital

- Bénéfice sur la vente d'images fixes ou d'investissement.

- Bénéfice de pré-incorporation

- Prime sur l'émission des titres

- Bénéfice sur le rachat des débentures.

- Bénéfice sur la réédition des actions confisquées

- Bénéfice sur la réévaluation des actifs et des passifs.

Capital Reserve vise à annuler les pertes en capital, qui se produisent en raison de la vente d'un actif fixé, d'un investissement, etc. Le montant de la réserve de capital peut être utilisé par la Société pour émettre des actions de bonus entièrement payées, aux actionnaires.

Différences clés entre la réserve de revenus et la réserve capitale

Les points indiqués ci-dessous, expliquez la différence entre la réserve de revenus et la réserve de capital:

- Par Revenue Reserve, nous entendons une partie des bénéfices conservés dans les affaires, afin de respecter les dépenses ou les pertes futures. Au contraire, la réserve de capitaux peut être définie comme un fonds de réserve, qui est créé dans un but spécifique, i.e. Pour financer des projets à grande échelle ou annuler les dépenses en capital.

- Le bénéfice résultant des activités commerciales quotidiennes peut être utilisée pour la création de réserves de revenus. Inversement, le bénéfice résultant des activités commerciales non opérationnelles est la source de la réserve de capital.

- L'objectif principal de la création de la réserve de revenus est de respecter les imprévus imprévus et d'améliorer la situation financière de l'entité. Contrairement, la réserve de capital est créée pour se conformer aux exigences légales ou aux principes comptables.

- La réserve de revenus est de deux types, i.e. Réserve générale qui peut être utilisée à quelque fin que.

- Le dividende peut être déclaré hors réserve de revenus, mais il ne peut pas être déclaré hors de la réserve de capital.

Conclusion

La création de réserves est vitale pour l'entreprise, pour se protéger de toute perte ou éventualité inattendue, qui pourrait survenir à l'avenir. Il peut également être utilisé pour renforcer la situation financière globale de l'entreprise et pour racheter la dette à long terme, comme le débenture. Tandis qu'une réserve de revenus représente l'efficacité opérationnelle de la préoccupation, qui n'est pas dans le cas de la réserve de capital.

- « Différence entre l'intégration horizontale et verticale

- Différence entre les débiteurs et les créanciers »