Différence entre les banques programmées et les banques non programmées

- 1284

- 356

- Anaïs Fournier

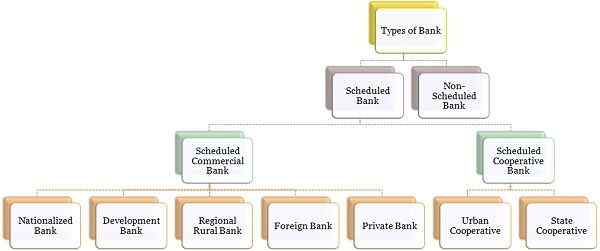

Les banques impliquent l'institution financière qui prend des dépôts publics et accorde un crédit à ceux qui en ont besoin. Ils font une partie substantielle du système financier, qui aide au développement économique global. Ceux-ci sont largement classés comme banques prévues et non programmées en Inde réglementées en vertu de la loi de 1949 sur la réglementation bancaire, dans laquelle banques programmées Inclure toutes les banques commerciales comme les banques rurales nationalisées, étrangères, coopératives et régionales.

Les banques impliquent l'institution financière qui prend des dépôts publics et accorde un crédit à ceux qui en ont besoin. Ils font une partie substantielle du système financier, qui aide au développement économique global. Ceux-ci sont largement classés comme banques prévues et non programmées en Inde réglementées en vertu de la loi de 1949 sur la réglementation bancaire, dans laquelle banques programmées Inclure toutes les banques commerciales comme les banques rurales nationalisées, étrangères, coopératives et régionales.

Sur l'autre extrême, banques non programmées Les banques qui n'adhèrent pas aux normes prescrites par la Reserve Bank of India (RBI). Dans cet extrait d'article, vous pouvez trouver toutes les différences pertinentes entre les banques prévues et non programmées en Inde.

Contenu: banque programmée vs banque non programmée

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Banques programmées | Banques non programmées |

|---|---|---|

| Signification | Les banques planifiées sont une société bancaire dont le capital minimum payé est Rs. 5 lakhs et ne nuit pas aux intérêts des déposants. | Les banques non programmées sont les banques qui ne respectent pas les règles spécifiées par la Reserve Bank of India, ou disent les banques qui ne relèvent pas de la catégorie des banques programmées. |

| Deuxième calendrier | Répertorié dans le deuxième calendrier. | Non classé dans le deuxième calendrier. |

| Ratio de réserve de trésorerie | Maintenu avec RBI. | Maintenu avec eux-mêmes. |

| Emprunt | Les banques planifiées sont autorisées à emprunter de l'argent à RBI à des fins bancaires régulières. | Les banques non programmées ne sont pas autorisées à emprunter de l'argent à RBI à des fins bancaires régulières. |

| Retour | À soumettre périodiquement. | Aucune telle disposition de soumission des rendements périodiques. |

| Membres de Clearing House | Il peut devenir membre de Clearing House. | Il ne peut pas devenir membre de la Clearing House. |

Définition de la banque programmée

Les banques prévues comme leur nom suggèrent les banques, qui sont comptabilisées dans le deuxième annexe de la Reserve Bank of India (RBI) Act, 1934. Pour être considéré comme une banque planifiée, la banque doit être conforme aux conditions suivantes:

- La valeur minimale totale du capital et de la réserve payé doit être de Rs. 5 lacs.

- La banque oblige à satisfaire la banque centrale que ses affaires ne sont pas réalisées d'une manière qui nuise à l'intérêt des déposants.

- La banque doit être une société plutôt qu'une entreprise de propultoration ou de partenariat.

Les banques programmées jouissent de certains droits tels que:

- Droit de recevoir une installation de refinancement de la banque Apex

- Intitulé For Currency Chest Facility.

- Droit de devenir membres de Clearing House

Cependant, ils sont tenus de remplir certaines obligations telles que le maintien d'un solde quotidien moyen du CRR (ratio de réserve de trésorerie) avec la banque centrale aux taux spécifiés par l'informatique. Ajouté à cela; Ces banques doivent soumettre des déclarations à intervalles réguliers, à la Banque centrale, sous réserve de la loi de 1934 de la Banque des règles de Reserve, et de la loi de 1949 sur la réglementation bancaire.

Types de banques

Définition de la banque non programmée

La banque non programmée fait référence aux banques qui ne sont pas répertoriées dans le deuxième annexe de Reserve Bank of India.

En termes plus fins, les banques qui ne respectent pas les dispositions spécifiées par la Banque centrale, au sens de la Reserve Bank of India Act, 1934, ou conformément aux fonctions spécifiques, etc. ou conformément au jugement de la RBI, ne sont pas en mesure de servir et de protéger l'intérêt du déposant, sont appelés banques non programmées.

Des banques non programmées sont également nécessaires pour maintenir l'exigence de réserve de trésorerie, non pas avec la RBI, mais avec eux-mêmes. Ce sont des banques locales.

Différences clés entre la banque programmée et non programmée

La différence entre les banques programmées et non programmées peut être établie clairement dans les locaux suivants:

- Une société bancaire dont le capital versé est Rs. 5 lacs ou plus et ne nuit pas aux intérêts des déposants, est appelé la banque prévue. Contrairement aux banques non programmées sont les banques qui ne sont pas capables de se conformer à la fourniture de RBI, pour les banques programmées.

- Les banques planifiées sont celles couvertes dans le deuxième annexe de la Banque de réserve, tandis que les banques non programmées sont les banques qui ne sont pas couvertes dans le deuxième annexe de la Banque de réserve.

- Les banques prévues doivent maintenir des réserves de trésorerie avec RBI, aux taux prescrits par celui-ci. D'un autre côté, la banque non programmée doit également conserver des réserves de trésorerie, mais avec eux-mêmes uniquement.

- Les banques planifiées ont le droit d'emprunter de l'argent à la banque centrale à des fins bancaires régulières. À l'inverse, les banques non programmées n'ont pas le droit d'emprunter de l'argent à la banque centrale à des fins bancaires régulières. Néanmoins, dans des conditions anormales, ils peuvent demander la banque centrale pour l'hébergement.

- Les banques prévues doivent soumettre les rendements périodiques à la Banque de réserve de l'Inde. Contre, il n'y a pas une telle exigence de soumission de rendements périodiques à la banque centrale, en cas de banques non programmées.

- Les banques programmées ont le droit de devenir membre de Clearing House, alors qu'aucune installation de ce type n'est autorisée à des banques non programmées.

Conclusion

En ce qui concerne les privilèges, les banques prévues sont en avance sur les banques non programmées. Les banques programmées obtiennent des envois de fonds dans les bureaux de la Reserve Bank of India et de ses agents, gratuitement ou à des tarifs concessionnels. De plus, l'emprunt des installations de la banque centrale sur la soumission des documents. Ces installations ne sont pas fournies aux banques non programmées.

- « Différence entre la banque commerciale et la banque marchande

- Différence entre la violation du droit d'auteur et le plagiat »