Différence entre le gain en capital à court terme et à long terme

- 3655

- 570

- Juliette Lacroix

Lorsqu'il y a un profit de la vente ou du transfert d'un actif en capital tel que le bâtiment, la voiture, les bijoux, les actions, etc. Il est connu sous le nom de gain en capital, qui est imposable en vertu de la loi sur l'impôt sur le revenu, car elle est considérée comme le revenu de l'année précédente au cours de laquelle le transfert se produit. Il peut s'agir d'un gain en capital à court terme ou d'un gain en capital à long terme. Le gain en capital à court terme fait référence aux bénéfices réalisés par un individu en raison du transfert de l'actif en capital à court terme.

Lorsqu'il y a un profit de la vente ou du transfert d'un actif en capital tel que le bâtiment, la voiture, les bijoux, les actions, etc. Il est connu sous le nom de gain en capital, qui est imposable en vertu de la loi sur l'impôt sur le revenu, car elle est considérée comme le revenu de l'année précédente au cours de laquelle le transfert se produit. Il peut s'agir d'un gain en capital à court terme ou d'un gain en capital à long terme. Le gain en capital à court terme fait référence aux bénéfices réalisés par un individu en raison du transfert de l'actif en capital à court terme.

À l'autre extrême, lorsqu'un actif en capital à long terme est transféré par un individu, le bénéfice réalisé est appelé gain en capital à long terme. La principale différence entre le gain en capital à court terme et à long terme réside dans la période pour laquelle l'actif en capital ou l'investissement est détenu par un individu.

Contenu: gain en capital à court terme vs gain en capital à long terme

- Tableau de comparaison

- Définition

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Gain en capital à court terme | Gain en capital à long terme |

|---|---|---|

| Signification | Le bénéfice résultant de la vente de l'actif en capital à court terme est connu sous le nom de gain en capital à court terme. | Le gain en capital à long terme est celui qui survient sur le transfert d'un actif en capital à long terme d'un individu. |

| Actif capital | Moins de 24 mois pour des biens immobiliers et 36 mois en cas de mobile. | Plus de 24 mois pour des biens immobiliers et 36 mois en cas de mobile. |

| Actif financier | La période de détention est inférieure à 12 mois | La période de détention est supérieure à 12 mois |

| Taux d'imposition | Taux d'imposition normal | 20% |

Définition du gain en capital à court terme

Le gain en capital à court terme, comme son nom l'indique, est le bénéfice réalisé par un individu du transfert ou de la vente de l'actif en capital à court terme. Ici, un actif de capital à court terme implique l'actif (mobile) qui appartient à la personne évaluée pendant une période inférieure à 36 mois juste avant la date de transfert. Bien que, dans le cas de biens immobiliers, la période de détention est inférieure à 24 mois précédant immédiatement la date de transfert.

Dans le cas des actifs financiers qui sont cités dans l'échange reconnu, la période de détention des actifs ne doit pas dépasser 12 mois et pour les titres non répertoriés, la période de détention est inférieure à 24 mois.

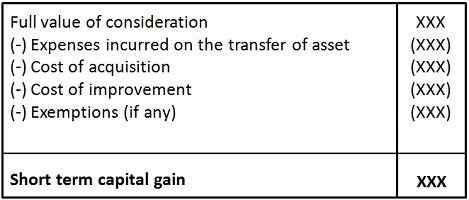

Il peut être calculé comme:

- Coût d'acquisition fait référence au montant pour lequel l'actif est acheté par la personne évaluée.

- Coût d'amélioration implique le montant passé par la personne évaluée pour tout ajout ou amélioration de l'actif en capital.

Définition du gain en capital à long terme

Lorsque la période pour laquelle l'actif (mobile) est détenu est supérieure à 36 mois, juste avant la date de transfert, l'actif en capital est considéré comme l'actif en capital à long terme, et le gain est connu sous le nom de gain en capital à long terme. Cependant, sur le transfert de biens immobiliers tels que le terrain, le bâtiment, etc., La période de détention doit être de 24 mois ou plus.

En cas de titres, qui sont répertoriés sur un échange reconnu, la période de détention est réduite à 12 mois ou plus et pour les titres non répertoriés, la période de détention doit être de 24 mois ou plus.

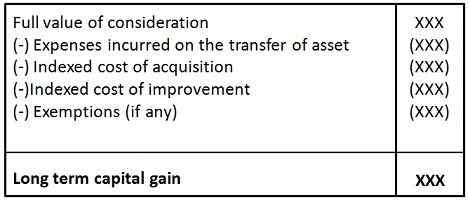

Il peut être calculé comme:

Où, coût indexé d'acquisition =

Coût d'amélioration indexé =

Différences clés entre le gain en capital à court terme et à long terme

Les différences entre le gain en capital à court terme et à long terme sont clairement établies sur les motifs suivants:

- Le gain en capital à court terme est celui dans lequel le bénéfice réalisé de la vente de l'actif en capital est détenue par la personne évaluée pendant une période inférieure à 36 mois. Inversement, lorsque l'actif transféré est détenu par la personne évaluée, pendant plus de 36 mois, le gain résultant d'un tel transfert est appelé à long terme.

- Sur le transfert de biens immobiliers par la personne évaluée, si la période de détention est inférieure à 24 mois, le gain résultant d'un tel transfert est connu sous le nom de gain en capital à court terme, tandis que si la même chose est maintenue pendant une période dépassant 24 mois , le gain est appelé le gain en capital à long terme.

- Dans le cas des actifs financiers, la période de détention est réduite à 12 mois, donc si l'actif est détenu pendant moins de 12 mois, le gain du transfert de cet actif sera un gain en capital à court terme. Au contraire, si les titres comme les actions ou les obligations de coupons zéro sont détenues pendant plus d'un an, le gain effectué par le transfert sera un gain en capital à long terme.

- Le gain en capital à court terme est imposable en fonction des taux d'impôt sur le revenu normal. En revanche, le gain en capital à long terme est impartial à la taxe est de 20%.

Conclusion

Pour résumer, le gain en capital est l'un des chefs de revenu en vertu de la loi sur l'impôt sur le revenu. Les gains en capital à court terme et à long terme sont facturés à l'impôt, mais les exonérations sont également définies dans la loi sur l'impôt sur le revenu. La différence fondamentale entre ces deux réside dans la durée pour laquelle la personne évaluée est propriétaire de l'actif.

- « Différence entre la mise en place et la réchauffement

- Différence entre la carte ATM et la carte de débit »