Différence entre l'intérêt simple et composé

- 4304

- 424

- Sarah Poirier

Intérêt simple vs intérêt composé

Le taux d'intérêt est généralement défini comme le coût d'emprunt de l'argent. Il est indiqué en pourcentage et fixé contre le montant d'origine de l'argent emprunté ou du principal. Il existe deux types d'intérêts. L'un est un simple intérêt tandis que l'autre est un intérêt composé. Si vous prévoyez d'emprunter de l'argent ou d'investir sur le marché de l'argent, vous devriez avoir une idée claire de la différence entre l'intérêt simple et composé.

Tout d'abord, l'intérêt simple est calculé en fonction du principal ou du montant d'origine de l'argent emprunté. L'intérêt composé en revanche est calculé périodiquement. Les calculs incluent l'intérêt gagné du principal plus l'intérêt composé gagné sur une période de temps.

Un intérêt simple s'applique aux prêts pour des périodes uniques telles que 30 jours ou 60 jours. Donc, si vous obtenez un prêt à court terme pendant 60 jours, les intérêts seront calculés en fonction du principal d'origine uniquement. Pour les prêts à long terme, les prêteurs appliquent généralement un intérêt composé. Les périodes sont prédéfinies par le prêteur. Ceux-ci pourraient être trimestriellement, semi-annuellement ou annuellement. Avec un intérêt composé, les intérêts gagnés au cours de la période précédente seront ajoutés au principal. Cela deviendra le nouveau directeur et il gagnera un intérêt selon les conditions convenues.

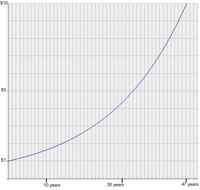

Vous devez noter que la croissance de l'intérêt avec un calcul d'intérêt simple est constante. C'est pourquoi c'est le système préféré des prêts à court terme. Avec un intérêt composé, la croissance est exponentielle parce que le principal augmente chaque période. L'intérêt aggravant est le moyen le plus rapide pour accumuler la richesse, c'est donc le système préféré des prêteurs et des investisseurs.

L'intérêt simple et l'intérêt composé sont radicalement différents les uns des autres. Le premier est généralement appliqué aux prêts à court terme tandis que le second est utilisé pour les prêts et investissements à long terme.