Différence entre dépréciation fiscale et dépréciation du livre

- 2632

- 404

- Théo Roy

La comptabilité est vitale pour tous les types d'entreprises, indépendamment du type et du genre. La plupart des entreprises qui se sont effondrées auraient pu être sauvées par la comptabilité simple. Et tout commence par comprendre la comptabilité de base, qui peut ne pas être trop basique pour la plupart des gens. Commençons par l'amortissement. Il s'agit de la perte de la valeur d'un actif avec le temps et est donc utilisée comme méthode pour allouer le coût des actifs vitaux en affaires. Différents concepts d'amortissement applicables dans une entreprise comprennent la dépréciation fiscale et l'amortissement des livres. Il est important de différencier ces termes et comment ils doivent être appliqués dans les entités commerciales.

Qu'est-ce que la dépréciation fiscale?

Il s'agit de la charge d'amortissement indiquée dans une déclaration de revenus par un contribuable pendant une période d'imposition spécifique. Les règles fiscales dans certaines juridictions permettent aux particuliers et aux entreprises de réclamer la valeur de perte des actifs tangibles pendant une certaine période. L'amortissement d'impôt aide les entreprises à réduire le revenu imposable lorsqu'il est déduit. Ce que la plupart des propriétaires d'entreprise ignorent, c'est que tous les actifs ne justifient pas les déductions fiscales. Le type d'actifs autorisés pour les déductions fiscales dépend de l'emplacement de l'entreprise et des lois qui régissent ces principes.

Certains principes des déductions fiscales comprennent:

- L'actif doit appartenir au propriétaire des impôts

- L'actif est utilisé par le propriétaire pour des activités générateurs de revenus

- L'actif a une durée de vie utile de plus d'un an

- L'actif a une durée de vie utile qui peut être déterminée

Qu'est-ce que l'amortissement du livre?

Également appelé dépréciation comptable, c'est le coût qu'une entreprise alloue à un actif tangible au cours de ses années productives. Cela, cependant, ne représente pas les flux de trésorerie réels d'une entreprise. Il est enregistré sur le compte de résultat et réduit le revenu net d'une entreprise, réduisant ainsi les montants fiscaux. La plupart des juridictions exigent également que les entreprises divulguent le montant de l'amortissement accumulé au bilan.

L'amortissement du livre peut être calculé à l'aide de méthodes accélérées et linéaires. La méthode linéaire distribue également les dépenses sur la période de l'actif est utile. Cependant, la méthode accélérée déduit plus de dépenses d'amortissement au cours des étapes antérieures et moins dans les étapes ultérieures de la vie d'un actif.

Similitudes entre la dépréciation fiscale et l'amortissement du livre

- Les deux dépenses sont déduites des revenus d'une entreprise, ce qui réduit les obligations fiscales

Différences entre la dépréciation fiscale et l'amortissement du livre

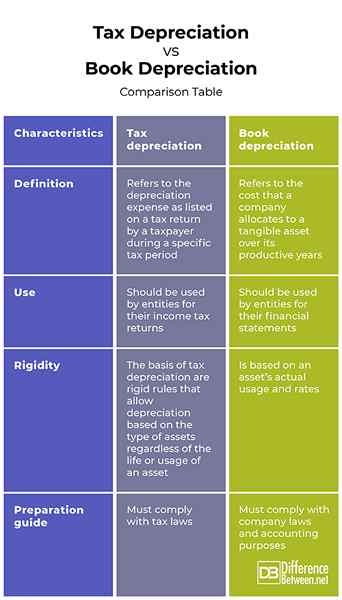

Définition

L'amortissement d'impôt fait référence à la charge d'amortissement indiquée dans une déclaration de revenus par un contribuable pendant une période d'imposition spécifique. D'un autre côté, l'amortissement du livre fait référence au coût qu'une entreprise alloue à un actif tangible au cours de ses années productives.

Utiliser

L'amortissement d'impôt doit être utilisé par les entités pour leurs déclarations de revenus. En revanche, l'amortissement des livres doit être utilisé par des entités pour leurs états financiers.

Rigidité

La base de la dépréciation fiscale est des règles rigides qui permettent l'amortissement en fonction du type d'actif, quelle que soit la durée de vie ou l'utilisation d'un actif. D'un autre côté, l'amortissement du livre est basé sur l'utilisation et les tarifs réels d'un actif.

Guide de préparation

Bien que la préparation des amortissements fiscaux doit se conformer aux lois fiscales, la préparation de l'amortissement des livres doit se conformer aux lois de l'entreprise et à des fins comptables.

Dépréciation fiscale vs. Amoraison du livre: table de comparaison

Résumé de la dépréciation fiscale vs. Dépréciation du livre

L'amortissement d'impôt doit être utilisé par les entités pour leurs déclarations de revenus. Il suit des règles rigides qui permettent l'amortissement en fonction du type d'actif, quelle que soit la vie ou l'utilisation d'un actif. D'un autre côté, l'amortissement du livre doit être utilisé par les entités pour leurs états financiers et est basé sur l'utilisation et les taux réels d'un actif.

Quelle est la différence entre le livre et la comptabilité fiscale?

L'amortissement d'impôt fait référence à la charge d'amortissement indiquée dans une déclaration de revenus par un contribuable pendant une période d'imposition spécifique. Il doit être utilisé par les entités pour leurs déclarations de revenus et suit des règles rigides qui permettent l'amortissement en fonction du type d'actif, quelle que soit la vie ou l'utilisation d'un actif. D'un autre côté, l'amortissement du livre fait référence au coût qu'une entreprise alloue à un actif tangible au cours de ses années productives. Il doit se conformer aux lois et à des fins comptables.

Qu'est-ce que cela signifie lorsque l'amortissement fiscal dépasse l'amortissement du livre?

Parfois, la dépréciation fiscale peut dépasser l'amortissement du livre. En effet.

Qu'est-ce qu'une différence de taxe de livre?

Il s'agit de la variance entre la base fiscale réglable et la valeur comptable d'un actif.

Qu'est-ce qu'un livre pour taxer la réconciliation?

Il s'agit de la réconciliation du revenu net basé sur les livres signalés par l'addition et la soustraction des articles non fiscaux.

Sont des repas à 100% déductibles?

Les nouveaux 2021 et 2022 obligent tous les repas d'affaires émis par les restaurants à 100% déductibles.