Différence entre le bilan de vérification et le bilan

- 3203

- 707

- Mlle Lina Schmitt

Pendant que dans le solde, l'utilisation des termes «débit» et «crédit» est de représenter la nature des comptes. Dans le «bilan», l'utilisation de termes tels que les actifs et les passifs indiquent ce que l'entreprise possède et ce qu'elle doit, respectivement.

La balance de vérification fait partie du processus comptable, qui est un résumé des soldes de débit et de crédit tirés de tous les comptes du grand livre. Chaque transaction affecte les deux côtés, je.e. Chaque débit a un crédit correspondant et l'inverse est également vrai. Les soldes totaux de débit et de crédit sont égaux dans la balance de vérification.

En revanche, le bilan est l'énoncé qui présente la situation financière de la société, en présentant les actifs, les passifs et le capital à une date particulière.

Dans cet article, nous allons parler des différences entre l'équilibre de vérification et le bilan.

Contenu: balance de vérification vs bilan

- Tableau de comparaison

- Qu'est-ce que la balance de vérification?

- Caractéristiques

- Objectifs

- Format

- Qu'est-ce que le bilan?

- Caractéristiques

- Objectifs

- Format

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Balance de vérification | Bilan |

|---|---|---|

| Signification | Une balance de vérification est une déclaration qui représente les soldes de tous les comptes de grand livre. | Le bilan est une déclaration exprimant la position des actifs et passifs de l'entreprise, comme à une date particulière. |

| Partie de l'état financier | Non | Oui |

| But | Pour vérifier la précision arithmétique des entrées comptables passées. | Pour vérifier la situation financière de l'entreprise. |

| Nécessité | Facultatif | Obligatoire |

| Information | Il contient des informations liées aux comptes du grand livre général. | Il montre des informations sur les actifs et les passifs de l'entreprise. |

| Action | Comprend des informations sur le stock d'ouverture | Comprend des informations sur le stock de clôture |

| Audit | La balance de vérification n'a pas besoin d'être vérifiée. | Le bilan doit être vérifié. |

| Précis | Lorsque le total des débits est égal au total des crédits. | Lorsque le côté actif est égal à la direction. |

| Les comptes comprennent | Tous les comptes personnels, réels et nominaux sont inclus. | Ne comprend que des comptes personnels et réels. |

| Utiliser | Créé pour un usage interne uniquement | À la fois interne et usage externe |

| Fréquence de préparation | Il est préparé mensuellement, trimestriel, semestriel ou annuellement. | Il est préparé pour chaque exercice |

| Source d'information | Comptes de grand livre | Balance de vérification |

Qu'est-ce que la balance de vérification?

Une balance de vérification est une déclaration qui répertorie tous les soldes des comptes réels, personnels et nominaux indépendamment du capital ou du compte de revenus. Il contient deux colonnes débit et crédit. Si l'enregistrement et la publication des transactions ont lieu correctement et systématiquement, le total des deux colonnes serait identique.

Mais si le total des deux colonnes est distinct, les chances d'erreurs dans l'enregistrement et la publication sont là. Cependant, certaines erreurs ne sont pas révélées grâce à la balance de vérification, elles sont:

- Erreurs de compensation

- Erreurs d'omission

- Erreurs de commission

- Erreurs de principe

La balance de vérification est la troisième étape dans le processus comptable. Cela signifie, à la scène récapitulation de tous les comptes se déroulent à ce stade. Une balance de vérification est une déclaration préparée à une date spécifique avec des soldes de débit et de crédit de divers comptes de grand livre, pour tester l'exactitude arithmétique des livres de comptes de la société. Il aide à la préparation des comptes finaux de l'entreprise.

On peut préparer une balance de vérification en organisant tous les soldes du compte du grand livre, en les classant en débits et crédits pour tester l'exactitude des comptes.

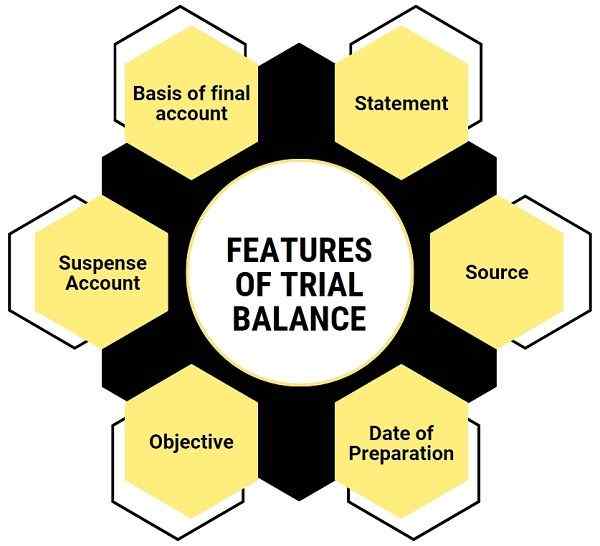

Caractéristiques de la balance de vérification

- Déclaration: C'est une liste ou une déclaration et non un compte.

- Source: Le solde est préparé à l'aide d'un compte de grand livre et d'un livre de caisse.

- Date de préparation: Comme la balance de vérification est pour l'utilisation interne de l'entreprise, elle peut être préparée à n'importe quelle date. Généralement, il est préparé à un intervalle fixe de temps.

- Objectif: Il vérifie la précision arithmétique des comptes. Si les deux côtés de la balance de vérification sont égaux, il est considéré comme correct. Cependant, il y a une certaine exception.

- Compte à suspense: Si les deux côtés de la balance de vérification affichent des totaux différents, alors c'est un indicateur d'erreurs dans le compte. Par conséquent, la différence est prise dans le compte suspense.

- Base des comptes finaux: Il sert de base à la préparation des comptes finaux de l'entreprise.

Objectifs

- La balance de vérification est un tel outil de comptabilité qui teste la précision arithmétique des comptes. Si l'enregistrement est effectué correctement, alors la balance de vérification sera automatiquement compensée.

- Vérifier si les principes du système à double entrée sont correctement appliqués.

- Comme vous le savez, la préparation du compte final est obligatoire pour toutes les entreprises. Ainsi, il facilite la préparation du compte de résultat et du bilan pour connaître la situation financière et la performance de l'entreprise.

- Utile pour faire des comparaisons des soldes de l'année précédente pour arriver à la bonne conclusion.

- Préparer un résumé de divers comptes de grand livre. On pourrait dire que toutes les informations concernant les comptes du grand livre sont disponibles à partir de la balance de vérification.

- Lors de la préparation des comptes finaux d'une entreprise, les ajustements doivent être effectués en actions de clôture, des dépenses en circulation, des revenus d'avance, etc.

- Aide à localiser ou à détecter les erreurs au moment de la mise en place, de la publication et de l'équilibrage. Une fois l'erreur détectée, elle peut être vérifiée.

Méthodes de préparation de l'équilibre

- Méthode des totaux

- Méthode des soldes

- Méthode totale des soldes de scom

Qu'est-ce que le bilan?

Le bilan est comme un miroir de l'entreprise car il montre le statut de l'entreprise à une date particulière, en un seul coup d'œil. Il reflète les actifs - ce que l'entreprise possède et les passifs - ce que fait l'entreprise. Il y a deux formats pour présenter le bilan. Ils sont - horizontaux ou verticaux.

Caractéristiques du bilan

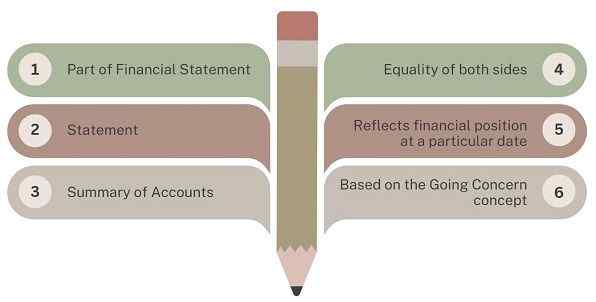

- Partie des états financiers: Le bilan est une partie importante des états financiers ou du compte final d'une entreprise.

- Déclaration: Le bilan est une déclaration et non un compte. Par conséquent, il n'utilise pas le préfixe «pour» ou «par» au début de aucun élément.

- Résumé des comptes: Il représente le résumé des comptes personnels et réels qui sont ouverts. Cela signifie qu'il se compose de ces comptes qui ne sont pas encore fermés en le transférant à un compte de négociation et de profit et pertes.

- Égalité des deux côtés: Le total des actifs et des passifs du côté du bilan doit être égal. S'ils ne sont pas égaux, cela signifie qu'il y a une erreur qui nécessite une rectification.

- Reflète la situation financière à une date particulière: Comme indiqué ci-dessus, le bilan reflète la situation financière de la société à une date spécifique.

- Basé sur le concept de la participation: Il est basé sur le concept de la participation, ce qui signifie que l'entreprise poursuivra ses opérations dans un avenir à venir.

Pourquoi un bilan est une déclaration et non un compte?

- Il y a plusieurs raisons pour lesquelles vous ne pouvez pas dire qu'un bilan n'est pas un compte de grand livre. Ceux-ci sont:

- Bien qu'un compte repose sur les entrées du journal, le bilan ne dépend pas des entrées du journal.

- Un compte de grand livre donne une petite description des transactions entrées, concernant le compte pour la période. Cependant, un bilan n'a pas une telle description.

- Nous marquons les coins supérieur gauche et droit du compte Ledger Dr. et Croisement. Mais nous ne marquons pas le bilan de cette façon.

- Selon le système à double entrée, les actifs et les passages du bilan sont égaux. Cependant, les deux côtés d'un compte rarement. Et c'est pourquoi l'équilibrage est là où il est nécessaire.

Objectifs du bilan

- Détermination de la nature et de la valeur des actifs commerciaux.

- Vérification de la nature et de la quantité de responsabilités externes

- Identifier la position de solvabilité financière de l'entreprise. Une entreprise serait solvable lorsque ses actifs sont plus que ses passifs.

- Déterminer la situation financière correcte de l'entreprise à un moment précis dans le temps.

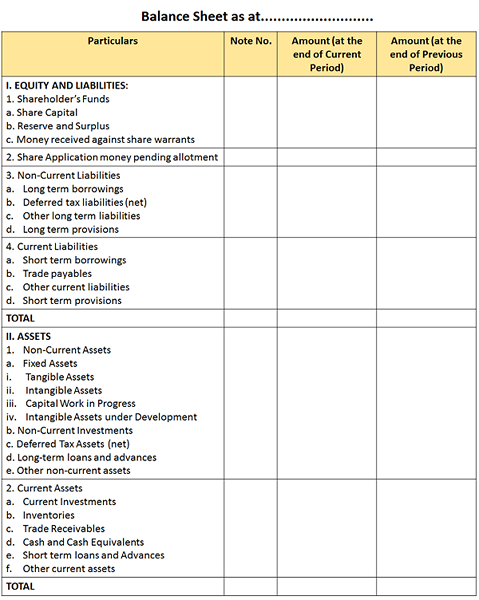

Format

Fonctions du bilan

- Le bilan indique la valeur de clôture des ressources et obligations de la Société à la fin de l'exercice.

- Il facilite le calcul du fonds de roulement et du capital employé par l'entreprise.

- Avec l'aide des données disponibles du bilan, la force financière de l'entreprise peut être mesurée facilement.

- Le bilan donne des informations importantes aux utilisateurs, ce qui aide à décider de l'avenir à l'avance.

Différences clés entre le bilan de fait et le bilan

- Le bilan est une déclaration selon laquelle une entreprise prépare chaque année pour présenter les actifs, les passifs et les capitaux propres à une date particulière.

- La balance de vérification présente les soldes de tous les comptes de grand livre. CONTRE, le bilan présente la position des actifs et passifs d'une entreprise à une date particulière.

- Le but de la préparation de la balance de vérification est de vérifier l'exactitude arithmétique des livres comptables. D'un autre côté, la société prépare un bilan pour démontrer la situation financière de la société, à une date donnée.

- La balance de vérification montre le stock d'ouverture pour la période comme un solde. Inversement, le bilan montre le solde du stock de fermeture comme un actif.

- La préparation du bilan est obligatoire. En revanche, la préparation de la balance de vérification est à la discrétion de la direction de l'entreprise. En fait, s'il n'y a aucun doute sur l'exactitude des transactions publiées dans les livres, la société peut ignorer la préparation de la balance de vérification.

- En général, la société prépare une balance de vérification à la fin du mois ou à la fin de la période comptable, je.e. L'entreprise le prépare selon l'exigence de l'entité. En revanche, le bilan n'est préparé qu'à la fin de la période comptable.

- Le bilan fait partie intégrante des états financiers tandis que la balance de vérification ne fait pas partie de l'état financier.

- La balance de vérification est préparée après avoir publié les transactions dans le grand livre. Tandis que la préparation du bilan a lieu après la préparation du compte de négociation et de profit et de perte.

- Le bilan des sociétés est imprimé et publié, tandis que la balance de vérification n'est ni imprimée ni publiée.

Similitudes

- Tout d'abord, ce sont des déclarations et non des comptes. Ainsi, nous n'entrons pas les éléments avec le préfixe «à« ou par »

- Ces deux déclarations sont préparées conformément aux soldes des comptes du grand livre.

- De plus, ils sont préparés à une date particulière.

- Ils gardent une trace uniquement de ces comptes qui ont un solde de clôture. Par conséquent, tous ces comptes dont les côtés de débit et de crédit sont égaux, ne sont amenés à aucun des deux.

Conclusion

Surtout, les entreprises doivent préparer un bilan. De plus, la signature des auditeurs est essentielle à ce sujet dans le cas des entreprises. Contre, la préparation de la balance de vérification n'est pas du tout obligatoire. Par conséquent, les entreprises peuvent préparer le balancement de vérification conformément à leurs besoins. En revanche, la société prépare le bilan à une date particulière qui est généralement à la fin de l'année comptable.

- « Différence entre la comptabilité manuelle et informatisée

- Différence entre le PIB nominal et le PIB réel »