Différence entre les prêts étudiants variables et à taux fixe

- 3504

- 1052

- Lena Pons

Les prêts étudiants ne sont plus une pratique occasionnelle, mais il est devenu le nouveau paradigme du financement collégial pour la plupart de ceux qui fréquentent le collège, en particulier aux États-Unis. Et le remboursement de la dette universitaire est devenu la nouvelle norme de la vie adulte au début à moyen. Les prêts étudiants sont définitivement un fardeau mais pour ceux qui n'ont pas l'argent pour payer pour les études collégiales, les prêts étudiants sont comme une bouée de sauvetage. De plus, l'augmentation spectaculaire des frais de collège ces dernières années a forcé beaucoup à rechercher des prêts étudiants. Après tout, pourquoi vos enfants devraient être privés de leur vie et de leur carrière qu'ils veulent uniquement parce que vous ne pouvez pas vous permettre leurs études en ce moment? Cependant, lorsque vous demandez un prêt étudiant, vous pourriez avoir la possibilité de choisir entre les taux variables et les tarifs fixes. Bien que les taux d'intérêt plus bas soient toujours les meilleurs, que votre taux d'intérêt puisse ou non changer également sur la route.

Qu'est-ce que les taux variables?

Dans le passé, tous les prêts étudiants privés avaient des taux d'intérêt variables. Eh bien, vos conditions de taux d'intérêt sont probablement fixées sur la base de votre crédit et de la plage offerte par la banque ou le prêteur. Ainsi, les taux d'intérêt variables, comme leur nom suggèrent, sont des taux d'intérêt qui varient en fonction d'un taux d'indice, comme le taux premiers ou le LIBOR. Cet indice agit comme un élément fondamental qui aide la banque à déterminer combien il leur coûtera pour emprunter l'argent dont il a besoin pour vous prêter. Les banques sont les intermédiaires; Ils empruntent l'argent qu'ils prêtent, ce qui fluctue en termes de coût pour les banques tous les soirs. Donc, selon votre prêt, les taux d'intérêt changent sur la base de l'indice. Alors, ce que tout cela signifie pour vous? En termes simples, vos paiements mensuels peuvent parfois être faibles ou parfois plus élevés en fonction du taux d'indice. Les taux variables sont souvent beaucoup plus bas au départ, mais ils pourraient augmenter dans les mois ou les années à venir. Si les taux d'intérêt sont en baisse, vous payez moins et si les taux d'intérêt augmentent, vous finissez par payer plus. À mesure que le LIBOR d'un mois change, les taux de prêt étudiant changent en conséquence.

Qu'est-ce que les taux fixes?

Prêts étudiants à taux fixe, sont des taux d'intérêt qui restent les mêmes tout au long du mandat de votre durée de remboursement de prêt. Cela signifie que votre paiement mensuel contre le prêt étudiant ne change jamais avec le temps et vous savez exactement quels seront vos frais de remboursement si vous effectuez vos paiements mensuels à temps. Le taux fixe est exactement ce que le nom implique: fixe ou même. Le taux d'intérêt au moment de votre début de prêt sera le même tout au long de la période de remboursement. Par exemple, si on vous a donné le taux d'intérêt fixe de Disons 7.5% au moment où vous avez pris le prêt, vous payez le même 7.Taux d'intérêt de 5% par mois sans égard à l'évolution de la marge et du taux d'indice. Donc, même si le taux d'indice diminue, vous payez le même 7.5%, ce qui signifie que vous ne bénéficiez pas du taux d'intérêt plus bas. Mais en même temps, vous n'avez pas à payer de plus si le taux d'indice augmente.

Différence entre les prêts étudiants variables et à taux fixe

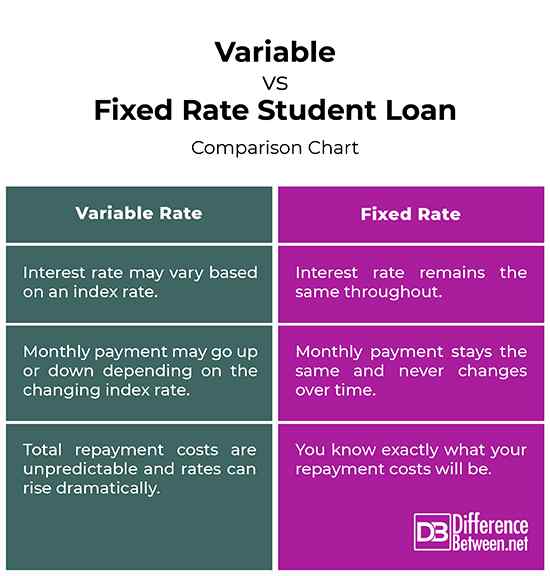

Taux d'intérêt

- Les taux d'intérêt variables, comme leur nom l'indique, sont des taux d'intérêt qui varient en fonction d'un taux d'indice, comme le taux premiers ou le LIBOR. Un taux variable est essentiellement une somme de deux composants, une marge fixe et un taux d'indice variable. Un taux d'intérêt est quelque chose qui s'accompagne généralement d'un prêt à taux fixe ou d'un prêt qui reste le même pendant une période de temps ou plus. Ainsi, un taux fixe signifie que les taux d'intérêt restent les mêmes tout au long de la période de remboursement de votre prêt.

Paiement mensuel

- Les banques empruntent l'argent qu'ils prêtent, ce qui fluctue en termes de coût pour les banques tous les soirs. Pour les prêts à taux variable, le taux d'intérêt change en fonction de l'indice en fonction de votre prêt. Ainsi, les paiements mensuels peuvent être parfois faibles ou parfois plus élevés en fonction du taux d'indice. Avec des taux fixes, le taux d'intérêt au moment de votre début de prêt sera le même tout au long de la période de remboursement. Ainsi, le paiement mensuel contre le prêt ne change jamais dans le temps et vous savez exactement quels seront vos frais de remboursement si vous effectuez vos paiements mensuels à temps.

Exemple

- Par exemple, vous avez pris le prêt étudiant à un taux d'intérêt fixe de 6.5% et une option de taux d'intérêt variable de 4.5% (3.5% de marge + 1% du taux d'indice). Ainsi, en cas de prêts à taux fixe, le taux d'intérêt ne sera affecté dans aucun scénario et il reste le même 6.5% tout au long du mandat. Cependant, en cas de prêts à taux variable, le taux augmentera et augmentera en fonction du taux d'indice changeant. Ainsi, le taux d'indice pourrait varier; Parfois, il peut être aussi bas que 0.50% et parfois, vous pouvez finir par payer aussi haut que 3.5% au-dessus des 3.Marge de 5%, ce qui signifie que vous devez payer un taux d'intérêt total de 7%.

Variable vs. Prêt étudiant à taux fixe: graphique de comparaison

Résumé

Au moment du début du prêt, le taux d'intérêt sur un prêt étudiant à taux fixe peut être généralement plus élevé que les prêts étudiants à taux variable avec le même terme de remboursement. Sur un prêt à taux fixe, les taux d'intérêt sont principalement fixés en fonction de votre solvabilité et de la gamme que la banque offre. Ainsi, un taux fixe signifie que vous payez le même taux d'intérêt tout au long de la période de remboursement alors qu'en cas de taux variables, le taux d'intérêt peut augmenter ou baisser en fonction de l'indice fluctuant (LIBOR). Ainsi, en fin de compte, la décision de choisir un prêt étudiant à taux fixe ou variable est entièrement à vous. Vous devez déterminer soigneusement vos options et choisir celle qui répondra le mieux à vos exigences.