Différence entre le bon et la facture

- 3238

- 3

- Juliette Paul

Dans les affaires, l'enregistrement des transactions n'a lieu que lorsqu'il existe des preuves documentaires présentes. Ils confirment la transaction. Ceux-ci peuvent se présenter sous forme de réception, de contrefacte, de mémo en espèces, de paiement et de facture. Ces preuves ne sont rien d'autre qu'un document source. Ces documents agissent comme une base pour préparer pièces justificatives. Sur la base de ces bons, le comptable passe des entrées dans les livres comptables.

Dans les affaires, l'enregistrement des transactions n'a lieu que lorsqu'il existe des preuves documentaires présentes. Ils confirment la transaction. Ceux-ci peuvent se présenter sous forme de réception, de contrefacte, de mémo en espèces, de paiement et de facture. Ces preuves ne sont rien d'autre qu'un document source. Ces documents agissent comme une base pour préparer pièces justificatives. Sur la base de ces bons, le comptable passe des entrées dans les livres comptables.

En venant à la facture, chaque fois qu'une transaction de vente de crédit a lieu, l'entreprise prépare un document source. Ainsi, le document source que le fournisseur prépare est un facture. Cette facture est ensuite envoyée à l'acheteur de marchandises qui l'appelle une «facture». Par conséquent, une facture ou une facture est une seule et même chose.

Dans ce matériel écrit, nous allons explorer les différences entre le bon et la facture.

Contenu: bon vs facture

- Tableau de comparaison

- Qu'est-ce que le bon?

- Nature du bon

- Format de bon

- Qu'est-ce que le facteur?

- Contenu de la facture

- Format de facture

- Différences clés

- Les types

- Conclusion

Tableau de comparaison

| Base de comparaison | Bon | Facture |

|---|---|---|

| Signification | Les bons sont une déclaration détaillée par écrit qui constitue la base de la réussite des entrées comptables | Une facture est un instrument non négociable que le vendeur prépare au moment de la vente de crédit et l'envoie au client. |

| Qu'est-ce que c'est? | La preuve documentaire | Type de document source |

| Utiliser | Ils prennent en charge l'entrée indiquée dans les livres comptables. | Utilisé pour préparer des bons. |

| Séquence de préparation | Deuxième | D'abord |

| Contient | Détails complets des transactions | Se concentre sur le compte à débiter et crédité. |

Qu'est-ce que le bon?

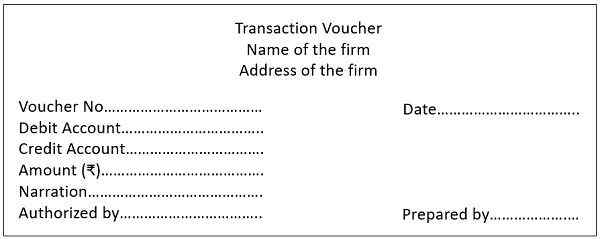

Un bon fait référence à un document écrit, qui agit comme Preuve de la transaction effectuée. Ceux-ci contiennent un numéro de série et sont en formulaire imprimé / numérique. Ils sont préparés dans différentes couleurs, pour les distinguer les uns des autres. Sur la génération de facture ou la réception de la facture, les entrées sont d'abord faites en bons. Après cela, sur la base de ces bons, l'enregistrement dans les livres de journal ou de filiale est effectué.

Ils étayent également la précision des entrées dans les livres de compte. Ces bons sont très bénéfiques à des fins d'audit. En effet. Ce document indique que:

- Marchandises achetées

- Services rendus

- Paiement autorisé

- Comptes de grand livre dans lesquels les transactions sont entrées

Nature des bons

- Bons de réception: Lorsqu'il y a des entrées de trésorerie, à l'entreprise concernant la transaction, l'entreprise prépare un bon de réception.

- Bons de paiement: Lorsqu'il y a des sorties en espèces de l'entreprise en ce qui concerne la transaction, l'entreprise prépare les bons de paiement.

- Coup de pied: Lorsque la transaction affecte le débit et le crédit du compte principal, conduisant à un effet zéro sur le compte. Puis des bons de bons sont préparés. Prenez ceci pour un exemple: Cash déposé à la banque. Il implique à la fois les comptes en espèces et bancaires de l'entreprise.

- Bons de réglage: Les transactions contre lesquelles il n'y a pas de mouvement de trésorerie nécessitant la préparation des bons d'ajustement.

Également lire: Différence entre le bon de commande et la facture

Format de bon

Qu'est-ce qu'une facture?

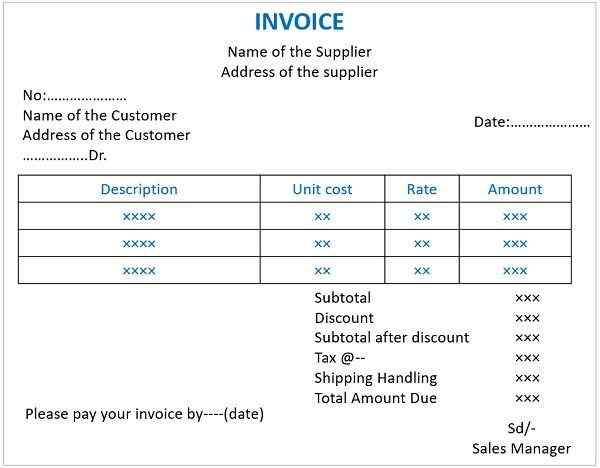

Une facture est un document écrit qui Contient des détails sur la transaction de vente. La préparation de la facture a lieu lorsque le fournisseur vend des marchandises à crédit.

Le vendeur prépare une facture et l'envoie à l'acheteur qui l'appelle une facture pour les achats. Ainsi, ces deux mots sont des côtés opposés de la même médaille et un ne doit pas être confus entre les deux.

De plus, au moment de la vente de biens et services, la facture générée par le vendeur devientS Commerce à recevoir pour le vendeur.

Au contraire, la facture reçue par l'acheteur devient Trade payable contre l'acheteur.

Copies de facture

Trois copies de la facture sont préparées. Ceux-ci sont:

- Premier copie qui est la copie d'origine est envoyée au client par la poste,

- Deuxième copie est conservé sur le paquet de l'envoi ou du conteneur des marchandises.

- Troisième copie est conservé par le vendeur à des fins de référence futures. Et il est également utilisé pour enregistrer les ventes de crédit.

Contenu de la facture

Il porte tous les détails concernant:

- Numéro de série consécutif

- Nom, adresse et gstin du fournisseur

- Nom, adresse et gstin du destinataire

- Date de son numéro

- Adresse de livraison

- Description des biens

- Valeur totale de la fourniture de biens ou de services

- Rabais

- Taux d'impôt

- Montant de la taxe facturée

- Signature ou signature numérique du fournisseur

Également lire: Différence entre la facture fiscale et la facture de vente au détail

Format de facture

Différences clés entre le bon et la facture

Les pointeurs indiqués ci-dessous expliquent la différence entre le bon et la facture:

- Un bon est un document écrit sur la base de laquelle la société entretient des enregistrements comptables. En revanche, une facture est appelée document commercial écrit délivré à un acheteur par le vendeur. Il indique les détails de la transaction de la vente de biens ou de services.

- Une facture est générée au moment de la vente. Mais, la préparation du bon a lieu après avoir fait correspondre trois documents. Ces documents sont le bon de commande, la facture et le rapport de réception. Après s'être assorti avec les trois documents ci-dessus, le bon est attaché à eux. Le problème de bon implique que la facture a été vérifiée. Et il confirme le paiement de la facture à effectuer par l'entreprise. Ainsi, nous pouvons dire que le bon dépend de la facture.

- Les bons sont des preuves documentaires soutenant les entrées affichées dans les livres comptables. CONTRE, les factures forment la base pour préparer des bons.

- Les bons contiennent des détails sur:

- Total de quantités

- Montant total des marchandises achetées

- Compte de grand livre dans lequel l'entrée est faite.

Par opposition, une facture comprend des détails sur les marchandises achetées auprès d'une entreprise particulière.

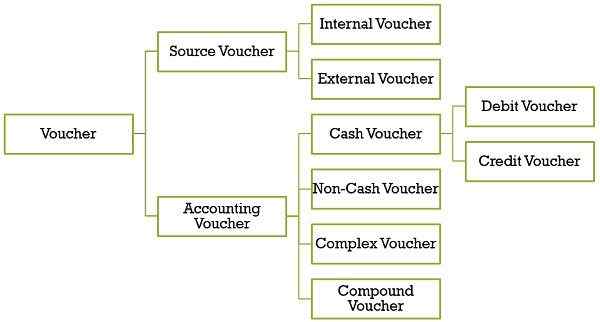

Types de bon

Bon de source

Chaque fois que la transaction se produit, elle est enregistrée à l'aide de documents / bons source. Ce sont des mémos en espèces, des factures ou des factures, des billets de débit et des billets de crédit. Il peut y avoir deux circonstances:

Soit un tiers prépare les bons source. Ou l'organisation le prépare mais leur validation est effectuée par des sources indépendantes. Ceux-ci sont également appelés les bons de soutien. Il est classé en:

- Bon interne: Le bon que la société prépare, mais un tiers comme une banque authentifie est un bon interne.

- Bon extérieur: Ce sont les bons que les tiers préparent et envoient à l'entreprise sous forme de factures, de mémos en espèces et de factures.

Bon de comptabilité

Ces bons déterminent la publication des transactions, je.e. du côté débit ou du crédit du compte. C'est l'analyse du bon source. Ils sont également appelés bons secondaires. Un comptable est responsable de le préparer. De plus, il porte la signature du signataire autorisé. Ceux-ci sont subdivisés en:

- Bon de trésorerie: Ces bons que l'entreprise utilise pour entrer des transactions en espèces. Il enregistre également les transactions pour lesquelles des chèques sont reçus ou émis en ce qui concerne le reçu ou le paiement. Ceux-ci sont en outre divisés en:

- Goignons de débit (paiement): La préparation de la transaction pour le règlement du paiement est un bon de débit. À cet égard, les paiements en espèces sont effectués dans le cadre de:

- Paiement des dépenses comme le loyer, les salaires, etc.

- Achat d'actifs fixes et d'investissements

- Paiement aux créanciers

- Achat de biens

- Dépôt dans la banque

- Dessins

- Bons de crédit (réception): À la réception de l'argent, la préparation des bons de crédit a lieu. La réception de l'argent a lieu en cas de:

- Vente de biens

- Vente d'actifs fixes et d'investissements

- Collection des débiteurs

- Réception du loyer, des intérêts ou tout autre revenu

- Emprunter à la banque

- Retrait de la banque

- Goignons de débit (paiement): La préparation de la transaction pour le règlement du paiement est un bon de débit. À cet égard, les paiements en espèces sont effectués dans le cadre de:

- Bon non monétaire: Un autre nom pour de tels bons est un bon de transfert. S'il n'y a aucune implication en espèces dans une transaction, alors l'entreprise les prépare. Cela peut inclure:

- Ventes de crédit ou achat de marchandises

- Vente de crédit ou achat d'actifs fixes et d'investissements

- Retour des marchandises vendues ou achetées à crédit

- Provision pour dépréciation

- Écouter de mauvaises dettes

- Bon complexe: Un autre terme pour ces bons est les bons de journal. L'entreprise prépare ces bons lorsque des transactions avec plusieurs débits et crédits ont lieu.

- Bons composés: Les bons qui conservent un enregistrement de débits multiples et un crédit ou plusieurs crédits et un débit sont des bons composés.

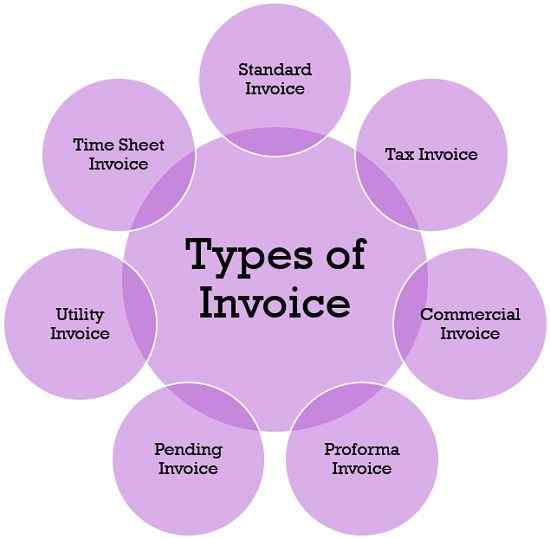

Types de facture

- Facture standard

Pour demander le paiement au destinataire des biens ou services, un fournisseur utilise une facture standard. - Facture fiscale

Toute personne enregistrée émet cette facture sauf:- Fournisseur de biens ou de services exemptés et

- Concessionnaire composite

- Facture commerciale

Un autre nom de cette facture est une facture commerciale. Il s'agit d'un document d'exportation agissant comme une preuve de vente légale au milieu de l'acheteur et du vendeur. L'entreprise utilise cette facture à des fins commerciales, en ce qui concerne les douanes. Il aide également à déterminer le montant de la taxe et des droits à payer. - Facture pro forma

C'est un document de pré-navirement. Le fournisseur se prépare et émet aux bénéficiaires des marchandises à fournir. Le fournisseur l'utilise pour envoyer la citation d'estimation des biens ou des services à l'acheteur.

Également lire: Différence entre la facture Proforma et la facture - Facture en attente

Une facture en attente est utilisée pour l'autorisation de la facture due. Le vendeur l'envoie au client lorsque le montant est dû au paiement et l'acheteur ne fait que le paiement des pièces. - Facture utilitaire

Facture que le client reçoit pour utiliser le gaz, l'électricité, Internet, la télévision, etc. Chaque mois est une facture utilitaire. - Facture de feuille de temps

Lorsque les consultants, les entreprises ou les professionnels demandent le paiement de leurs clients pour le service rendu, ils utilisent cette facture.

Conclusion

Pensez à une situation où il n'y a pas de preuve documentaire. En l'absence de la facture et des bons, il n'y aura aucun dossier des transactions qui ont eu lieu. Ainsi, ces preuves forment un fondement sain et systématique pour la maintenance des enregistrements comptables. Par conséquent, ils doivent être soigneusement préparés et entretenus.

- « Différence entre la comptabilité des coûts et la comptabilité de gestion

- Différence entre l'introduction en bourse et FPO »