Différence entre la vie entière et l'assurance-vie à terme

- 2948

- 667

- Lena Muller

Assurance vie entière est un type d'assurance-vie permanente qui dure aussi longtemps que la partie assurée paie la prime. Assurance-vie à terme dure une période définie, je.e. terme.

Assurance vie entière est un type d'assurance-vie permanente qui dure aussi longtemps que la partie assurée paie la prime. Assurance-vie à terme dure une période définie, je.e. terme.

L'assurance-vie entière diffère de l'assurance-vie à terme dans le sens où elle n'expire jamais, je.e. Cela continue tant que le client continue de verser le paiement des primes. En outre, il permet une valeur de trésorerie ainsi que des avantages à décès, qui devient une source majeure de fonds pour les besoins futurs. La composante de valeur de trésorerie n'est pas présente dans l'assurance-vie à terme.

Une bonne décision financière dépend de recherches approfondies et de conseils appropriés. Il ne faut pas seulement dépendre des conseillers financiers pour prendre des décisions financières pour eux parce que les conseillers travaillent pour la commission. Donc, vous devriez aller plus loin et rechercher par vous-même pour décider de ce qui vous convient le mieux. Avant de décider lequel vous devez aller, il faut connaître les différences entre la vie entière et l'assurance-vie à terme.

Qu'est-ce que la police d'assurance-vie?

La police d'assurance-vie est un type de plan qui paie une certaine somme aux bénéficiaires si le preneur d'assurance décède. Il offre une sécurité financière à la famille ou aux personnes à charge du preneur d'assurance en cas de décès.

Contenu: toute la vie vs assurance-vie à terme

- Tableau de comparaison

- Qu'est-ce que l'assurance-vie entière?

- Points saillants

- Qu'est-ce que l'assurance-vie à terme?

- Points saillants

- Les types

- Différences clés

- Conclusion

Tableau de comparaison

| Base de comparaison | Assurance vie entière | Assurance-vie à terme |

|---|---|---|

| Signification | L'assurance-vie entière est un régime d'assurance qui fournit une assurance à vie au preneur d'assurance. Il continue jusqu'à ce que la politique soit active. | L'assurance-vie à terme est une police d'assurance qui a une couverture de vie uniquement pour une période de temps spécifiée. |

| Quantité de prime | Prime plus élevée sur une période convenue. | Prime inférieure sur une période convenue. |

| Période définie | Non | Oui |

| Avantage | La compagnie d'assurance accordera la prestation d'assurance aux héritiers légaux en cas de décès du titulaire de l'assurance. | Si l'assuré survit jusqu'à l'expiration de la durée, la compagnie d'assurance ne paie aucun montant au preneur d'assurance. |

| Couverture | Vous couvre à vie ou sur la reddition de la politique. | Vous couvre pour la durée de votre paiement. |

| Période | Pour une vie tant que les primes sont payées. | Pendant une certaine période, disons 5, 10 ou 20 ans. |

| Le montant premium change-t-il sur le renouvellement? | Premium reste inchangé | Oui, le montant de la prime augmente à chaque fois que vous renouvelez votre police. |

| Valeur de trésorerie | Il a une valeur de trésorerie. On peut retirer la valeur de trésorerie comme prêt. Mais, si le prêt n'est pas payé, il réduit la prestation de décès. | Il n'a pas de valeur en espèces. Par conséquent, on ne peut pas emprunter contre la politique. |

| Primes | La quantité de prime est plus faible lorsque vous êtes jeune mais augmente avec l'augmentation de l'âge. | La prime est chère mais elle reste la même. |

| Renouvellement | Pas besoin de renouveler la politique, car elle offre une couverture à vie. | Le renouvellement de la politique du terme est à l'échéance de la politique. |

Qu'est-ce que l'assurance-vie entière?

L'assurance-vie entière est celle qui offre la partie assurée avec une couverture à vie. La politique se poursuit, jusqu'à la survie du preneur d'assurance et expire sur sa disparition. En termes simples, l'assurance-vie entière offre une couverture de protection pour toute la vie. C'est l'une des formes de base de l'assurance-vie permanente.

Important: Il a un composant de valeur de trésorerie. Cette valeur a une gamme d'avantages, que l'on peut utiliser pendant qu'ils vivent. On peut également demander un prêt contre la valeur en espèces de la politique et utiliser cette somme pour le paiement de la prime.La compagnie d'assurance fournit cette couverture en échange de primes. Ces primes sont de montant égal, payées à intervalles périodiques. Les intervalles peuvent être des bases trimestrielles, semestrielles ou annuelles. En outre, sur la disparition de la partie assurée, l'assureur verse à des remises de remises sur les bénéfices des bénéficiaires de l'assurance. En cas de décès inattendu, l'assureur paie une somme assurée.e. valeur nominale plus bonus au candidat ou aux candidats de l'assuré.

Points saillants

- Il n'a pas de date d'expiration. Il est mûri lorsque la fête assurée décède.

- Une fois peut l'utiliser comme avenue d'investissement lorsque la prime versée à la politique correspond à la prestation de décès, il est considéré comme atteint la date de l'échéance.

- En général, les politiques sont conçues pour mûrir lorsque le parti assuré atteint l'âge de 100 ans. Dans certains cas, ces politiques s'étendent à 120 ans.

- Le montant reçu sera libre d'impôt (sous réserve des règles de l'impôt sur le revenu).

- Une valeur de remise est également disponible si le titulaire de la politique souhaite résilier le contrat à tout moment. Donc, il y a un avantage de décès garanti.

- Croissance de la valeur de trésorerie à un taux garanti.

- Premium reste le même pour la vie.

Qu'est-ce que l'assurance-vie à terme?

L'assurance-vie à terme est un type de police d'assurance, qui couvre le risque de décès des êtres humains, mais jusqu'à une certaine période seulement. Il offre une couverture temporaire à la personne assurée pour un terme spécifique. Ce terme peut aller de 10 à 30 ans.

Il s'agit d'une assurance-vie pure, car il paie la somme assurée (prestation de décès) au bénéficiaire si le preneur d'assurance décède au cours du terme.

Points saillants

- En cela, un montant forfaitaire est payé en tant que prestation de décès lorsque la partie assurée décède pendant la durée.

- Il n'y a aucune valeur de remise donnée au titulaire du police.

- Il est à la discrétion du preneur d'assurance de renouveler la politique ou de laisser le contrat se terminer s'il survit après la fin du terme.

Comment ça marche?

Il est connu pour son processus simplifié. L'assurance-vie à terme donne la couverture au preneur d'assurance pendant une période de temps fixe, je.e. 10 ans, 20 ans ou 30 ans. La compagnie d'assurance remet de l'argent au bénéficiaire uniquement dans le cas où le preneur d'assurance décède pendant cette durée. Cela signifie que le montant total des pertes de police et que l'assureur ne paie aucun montant comme paiement.

Mais, Et si le titulaire de la politique surclase et la couverture se termine? Eh bien, dans un tel cas, les bénéficiaires n'obtiennent pas d'argent.

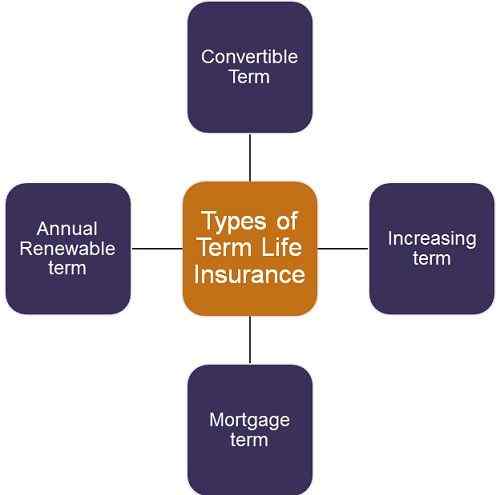

Types d'assurance-vie à terme

- Terme convertible: Il permet la police d'assurance du terme, avec une période spécifiée à convertir en assurance-vie entière avant l'expiration de son terme.

- Terme croissant: En cela, les prestations de décès augmentent à mesure que le terme progresse.

- Terme hypothécaire: Également appelé terme décroissant. Il est diamétralement opposé au terme croissant. Cela fonctionne d'une manière que les prestations de décès diminuent avec le temps. Il s'agit de correspondre à la prestation de décès avec la diminution du montant hypothécaire en cours du titulaire d'assurance.

- Terme renouvelable annuel: En cela, l'assurance terme renouvelle chaque année avec un montant de prime plus élevé, car le preneur d'assurance devient un an plus âgé. Le principal avantage de cela est que la couverture est certainement approuvée d'année en année.

Différences clés entre la vie entière et l'assurance-vie à terme

Les points énoncés ci-dessous expliqueront la différence entre la vie entière et l'assurance-vie à terme:

- L'assurance-vie entière est un type de plan de protection, dans lequel l'assurance de la vie de la partie est fournie par l'assureur pour une période non spécifiée. En revanche, l'assurance-vie à terme est une assurance protection pure, dans laquelle l'assureur fournit une couverture de risque pure. Dans ce plan, le montant de la police est payable, en cas de disparition du preneur d'assurance, pendant la durée de la politique. C'est pour une durée fixe uniquement et si l'assuré survit la durée complète, rien n'est payé.

- En ce qui concerne les primes, en toute l'assurance-vie, la partie assurée doit payer un montant plus élevé de primes par rapport à une période convenue. En revanche, dans l'assurance-vie à terme, la partie assurée doit payer un montant inférieur à une prime par rapport à une période convenue.

- L'assurance-vie entière est pour une période indéfinie. Cela signifie que la politique se poursuit pendant toute la vie du preneur d'assurance à moins qu'il ne choisit de cesser la politique. Inversement, l'assurance-vie à terme est pour une période définie, je.e. La politique est livrée avec un terme spécifique.

- En parlant de la période, toute l'assurance-vie est pour une vie de la partie assurée, je.e. Jusqu'à ce qu'il paie la prime. Par opposition, dans le cas de l'assurance-vie à terme, la période varie de 10 à 30 ans.

- Dans toute l'assurance-vie, la prestation d'assurance est fournie aux candidats ou aux bénéficiaires en cas de décès du preneur d'assurance. En revanche, dans l'assurance-vie à terme, la compagnie d'assurance paie des prestations d'assurance aux bénéficiaires si le preneur d'assurance décède pendant la durée spécifiée.

Et si le preneur d'assurance survit jusqu'à l'expiration du terme?

Eh bien, dans ce cas, l'assureur ne paie pas de prestations d'assurance lorsque le titulaire de la police survit à ce terme.

- L'assurance vie entière vous couvre à vie ou elle mûrit sur la reddition de la police, et le titulaire de la police obtient une valeur de remise. Inversement, l'assurance-vie à terme vous couvre pour la durée de votre paiement de la prime.

- Dans le cas de l'assurance-vie entière, le montant de la prime reste inchangé. Mais, le montant des primes augmente à chaque fois sur le renouvellement de la police d'assurance-vie à terme…

- Dans l'assurance-vie entière, il y a la valeur de trésorerie. On peut retirer la valeur de trésorerie comme prêt. Cependant, si le prêt n'est pas payé, il réduit la prestation de décès. D'un autre côté, l'assurance-vie à terme n'a pas de valeur en espèces. Par conséquent, on ne peut pas emprunter de l'argent contre la politique.

- Avec une assurance-vie entière, les titulaires de police ne peuvent pas bénéficier d'un prêt contre le plan. Tandis que les titulaires de police de l'assurance-vie à terme ont la possibilité de contracter un prêt contre la police.

- Il n'y a pas besoin de renouvellement des politiques dans l'assurance-vie entière, car le preneur d'assurance est reçue à vie. Inversement, le preneur d'assurance peut renouveler l'assurance-vie à terme s'il le veut, à la fin du terme.

- L'assurance-vie à terme est la meilleure pour ceux qui ont besoin d'une protection pure pour un terme spécifié. Contre, toute l'assurance-vie est la meilleure pour ceux qui souhaitent construire des fonds de corpus pour les besoins futurs.

Conclusion

En fin de compte, la question se pose laquelle est la meilleure. Eh bien, cela repose sur les besoins et les désirs du client. Supposons que vous souhaitiez une assurance pendant une courte période, l'assurance-vie à terme est préférable. Mais au cas où vous voudrez une couverture pour une période plus longue, jusqu'au dernier souffle de votre vie, alors vous devriez évidemment opter pour une assurance vie entière.