Différence entre la retenue et la retenue de sauvegarde

- 1212

- 41

- Carla Lefevre

Les erreurs fiscales peuvent être coûteuses pour les particuliers et les entreprises. Les entreprises qui ne parviennent pas à remettre leurs impôts aux autorités concernées peuvent même être obligées de fermer lorsqu'ils ne sont pas en mesure de payer leurs impôts, leurs intérêts et leurs pénalités. Quant aux particuliers, l'évasion fiscale attire des amendes lourdes et même des peines de prison. C'est pourquoi les individus et autres entreprises sont toujours encouragés à obtenir les services d'un professionnel qualifié. Il existe de nombreuses façons que les autorités fiscales utilisent pour faire respecter la collecte d'impôts, et certaines d'entre elles incluent la retenue et la retenue de la retenue. Mais quelle est la différence entre ces deux? Discutons de cela ci-dessous.

Retenue

La retenue à la retenue est un montant d'argent qu'un employeur ou une entité retient à un employé ou à un entrepreneur et le remet directement au gouvernement. La retenue à la retenue est une stratégie de recouvrement d'impôts qui permet aux organismes de recouvrement d'impôts de percevoir la taxe à la source, plutôt qu'après que les salaires soient gagnés. Cela signifie que l'entrepreneur ou l'employé est payé moins la taxe retenue, avec la taxe restante payée après que les salaires sont gagnés. Dans les cas où trop d'impôt est retenu, l'employé ou l'entrepreneur a droit à un remboursement d'impôt.

La première retenue d'impôt a eu lieu en 1862 aux États-Unis. Il a été ordonné par le président Abraham Lincoln dans le but de financer la guerre civile. Et maintenant, il est déduit des salaires, des salaires et des dividendes de la responsabilité de l'impôt sur le revenu. Le montant de la retenue est ensuite crédité contre la responsabilité de l'impôt sur le revenu, réduisant ainsi le montant de l'impôt à payer.

Les pays ont des stipulations fiscales de retenue variables. Par exemple, au Canada, 25% d'intérêt, les loyers, les dividendes, les redevances, les frais techniques et de gestion effectués par les résidents et les non-résidents canadiens sont retenus le cas échéant le cas échéant le cas échéant.

Retenue de sauvegarde

Il s'agit d'une taxe qui est retenue par le payeur lorsque les contribuables ne signalent pas certains revenus, fournissent le numéro d'identification incorrect des contribuables ou en cas de revenu de placement retiré. Il est prélevé à un rythme établi. La retenue de sauvegarde aide les agences de recouvrement d'impôts telles que la Canada Revenue Agency à recevoir l'impôt sur le revenu des bénéfices des investisseurs qu'ils ont déjà dépensés avant que la facture fiscale ne soit due. La taxe de retenue de sauvegarde est remise aux autorités fiscales concernées au moment où un investisseur retire ses revenus de placement. Cela fournit au gouvernement les fonds des investisseurs stipulés, laissant à l'investisseur moins de flux de trésorerie.

La retenue de sauvegarde s'applique aux paiements d'intérêts, aux transactions, aux dividendes, aux bénéfices, aux loyers et aux autres gains des tiers, aux dividendes de patronage, le cas échéant, aux paiements effectués aux entrepreneurs indépendants, aux paiements de redevance, aux paiements d'échange de trail / de courtage, de paiements des opérateurs de bateaux de pêche où Réductions sur les émissions originales applicables, gains de jeu et certains paiements gouvernementaux. La retenue de sauvegarde ne s'applique pas aux transactions immobilières, aux dettes annulées, aux prestations dérivées des soins de longue durée, des dettes annulées, des abandons et des saisies, des distributions du montant de la retraite, de la rémunération du chômage et d'autres paiements applicables.

La retenue de sauvegarde peut être empêchée en fournissant les informations fiscales requises telles que le numéro d'identification correct des contribuables, en portant les déclarations de revenus manquantes et en payant le montant dû.

Similitudes entre la retenue et la retenue de sauvegarde

- Les deux retiennent un certain montant de contribuables ou d'entreprises individuelles

Différences entre la retenue et la retenue de sauvegarde

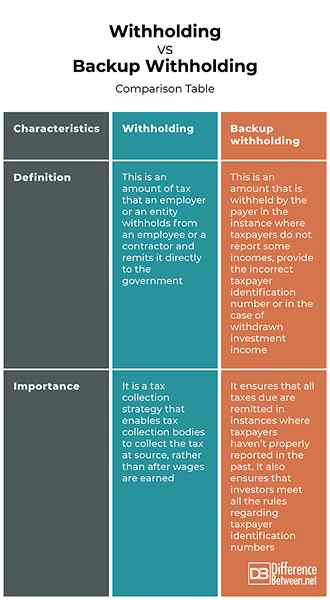

Définition

La retenue à la retenue est un montant d'impôt qu'un employeur ou une entité retient à un employé ou à un entrepreneur et le remet directement au gouvernement. D'un autre côté, la retenue de sauvegarde est un montant qui est retenu par le payeur dans un cas où les contribuables ne signalent pas certains revenus, fournissent le numéro d'identification incorrect des contribuables ou en cas de revenu d'investissement retiré.

Importance

La retenue est une stratégie de recouvrement d'impôts qui permet aux organismes de recouvrement d'impôts de percevoir la taxe à la source, plutôt qu'après que les salaires soient gagnés. D'un autre côté, la retenue de sauvegarde garantit que toutes les taxes dues sont remises dans les cas où les contribuables n'ont pas correctement signalé dans le passé. Il garantit également que les investisseurs respectent toutes les règles concernant les numéros d'identification des contribuables.

Retenir vs. Récupération de sauvegarde: table de comparaison

Résumé de la retenue vs. Retenue de sauvegarde

La retenue à la retenue est un montant d'impôt qu'un employeur ou une entité retient à un employé ou à un entrepreneur et le remet directement au gouvernement. D'un autre côté, la retenue de sauvegarde est un montant qui est retenu par le payeur dans le cas où les contribuables ne signalent pas certains revenus, fournissent un numéro d'identification incorrect des contribuables ou en cas de revenu retiré de revenus de placement.

FAQ

La sauvegarde est-elle mauvaise?

Oui. La retenue de sauvegarde est mauvaise. Cependant, il peut être résolu en fournissant les informations fiscales requises telles que le numéro d'identification correct des contribuables, en portant les déclarations de revenus manquantes ou en payant le montant dû.

Comment savoir si je ne suis pas soumis à une retenue de sauvegarde?

Si vous fournissez le numéro d'identification correct des contribuables et signalez toujours le dividende, les intérêts, les revenus de dividendes de patronage et d'autres envois de fonds applicables.

Quels comptes sont soumis à une retenue de sauvegarde?

La retenue de sauvegarde est soumise à des paiements d'intérêts, aux transactions, aux dividendes, aux bénéfices, aux loyers et aux autres gains des tiers, aux dividendes de patronage, le cas échéant, aux paiements effectués aux entrepreneurs indépendants, aux paiements de redevance, aux paiements d'échange de trail / de courtage, de paiements de bateaux de pêche Le cas échéant, des réductions d'émission d'origine, des gains de jeu et certains paiements gouvernementaux.

- « Différence entre le biofeedback et le neurofeedback

- Différences entre les anti-dilution et les droits préemptifs »