Différences entre l'amortissement accéléré et la ligne droite

- 1339

- 10

- Sarah Poirier

L'amortissement dans l'entreprise fait référence à tout type de réduction de la valeur d'un actif au fil du temps. L'usure, la déchirure et l'utilisation de l'actif font baisser sa valeur. Il est inévitable et est une dépense pour le propriétaire d'entreprise. Aujourd'hui, nous regardons deux types d'amortissement, à savoir la dépréciation accélérée et l'amortissement en ligne droite. Découvrons leurs différences et apprenons à savoir comment vous pouvez appliquer chacun à votre entreprise.

Qu'est-ce que l'amortissement accéléré?

L'amortissement accéléré fait référence à une méthode utilisée pour calculer la valeur des actifs dans le temps. Il est basé sur le principe que la valeur d'un actif est la plus élevée au début de sa durée de vie. Il permet donc une dépréciation plus importante au cours de ces premières années. Il est utilisé dans la comptabilité des fins fiscales. C'est une stratégie de réduction d'impôt.

L'amortissement accéléré est mieux utilisé par les start-ups qui doivent acheter une grande quantité d'équipement mais qui souhaitent compenser les coûts avec des économies d'impôt. C'est aussi une bonne idée pour les entreprises avec des dépenses d'équipement importantes pour suivre la croissance et l'expansion de l'entreprise.

Il existe deux méthodes pour déterminer l'amortissement accéléré:

- Somme du chiffre de l'année (SYD)

- Méthode d'équilibre en baisse à double

Somme du chiffre de l'année

Somme de la dépréciation du chiffre des années = coût amortirable * (durée de vie utile / somme des chiffres des années)

Pour calculer la somme des chiffres des années,

Somme des chiffres des années = (durée de vie utile * (durée de vie utile + 1)) / 2

Méthode d'équilibre en baisse à double

Double dépréciation en baisse = 2 * Taux d'amortissement en ligne droite * Valeur au début de l'année

Avantages de l'amortissement accéléré

- Il peut aider à réduire le revenu imposable d'une entreprise à ses débuts de croissance. Normalement, au cours de ces étapes, le revenu peut être inférieur et les dépenses d'actif.

- Il peut également aider à compenser certains des coûts de la croissance et de l'expansion des entreprises, encourageant les propriétaires d'entreprise à réinvestir dans l'entreprise.

- L'amortissement accéléré est également un moyen réaliste de suivre la valeur d'un actif.

Inconvénients de la dépréciation accélérée

- Il y a un risque d'amortissement repris où si vous vendez votre actif à un prix plus élevé que votre valeur comptable, votre bénéfice est considéré comme une dépréciation recapturée. Il est donc taxé comme revenu.

- Sa déduction future inférieure peut être un problème pour les entreprises en croissance.

Amortissement linéaire

L'amortissement en ligne droite est une méthode d'amortissement courante où la valeur d'un actif fixé est réduite uniformément sur sa durée de vie utile. La méthode a été développée pour donner une image du modèle de consommation de l'actif impliqué. Il est généralement utilisé lorsqu'il n'y a pas de motif sur la façon dont vous utilisez un actif au fil du temps. Il est utilisé pour calculer les déductions fiscales ainsi qu'à des fins comptables.

Comment calculer l'amortissement en ligne droite

Cette formule est utilisée:

Dépréciation en ligne droite = (valeur d'achat-prix-salage) / durée de vie utile

- Le prix d'achat comprend tous les coûts liés à l'achat et à l'installation de l'actif tel que la main-d'œuvre, le transport et les taxes.

- La valeur de récupération est le coût estimé de l'actif à la fin de sa durée de vie utile.

- La durée de vie utile d'un actif est un nombre d'années estimé ou calculé que l'informatique est censée être utile.

Avantages de l'amortissement en ligne droite

- Simplicité

C'est la méthode de dépréciation la plus simple pour calculer.

- Il est également avantageux en ce que cela entraîne moins d'erreurs de calcul.

- Les actifs peuvent être complètement radiés

- Convient aux petites entreprises

- Utile pour les actifs de valeur inférieure

Inconvénients de la ligne droite

- N'a pas prévu le remplacement des actifs

- Il est considéré comme un moyen de dépréciation illogique car il est considéré comme illogique de déprécier l'actif sur le coût d'origine, mais le solde de l'actif se déprécie chaque année.

- Pas utile pour un actif avec une longue durée de vie et une grande valeur

- Exerce une pression indue sur les dernières années de l'actif (lorsque toutes les réparations et l'entretien sont effectuées) étant donné que la dépréciation est la même.

Similitudes entre la dépréciation accélérée et la ligne droite

- Ce sont les deux méthodes de dépréciation

- Ils sont tous deux utilisés dans le calcul des déductions fiscales et à des fins comptables.

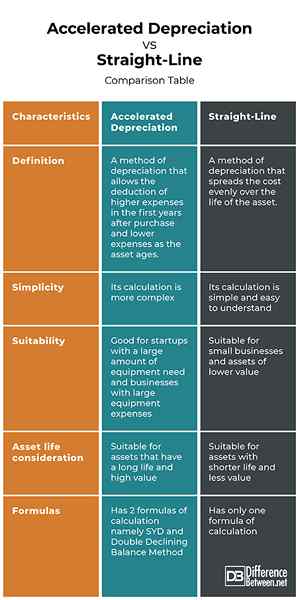

Différences entre l'amortissement accéléré et la ligne droite

Définition

La méthode d'amortissement accélérée permet la déduction de dépenses plus élevées dans les premières années après l'achat et les dépenses inférieures à mesure que l'actif vieillit. L'amortissement en ligne droite, en revanche, répartit uniformément le coût sur la durée de vie de l'actif.

Simplicité

Le calcul de la dépréciation accélérée est plus complexe avec l'amortissement en ligne droite est simple et facile à comprendre.

Pertinence

L'amortissement accéléré est bon pour les start-ups qui doivent acheter une grande quantité d'équipement et également des entreprises avec des dépenses d'équipement importantes tandis que la ligne droite convient aux petites entreprises et aux actifs de valeur inférieure.

Considération de la vie des actifs

L'amortissement accéléré convient aux actifs qui ont une longue durée de vie et une grande valeur tandis que la ligne droite convient aux actifs avec une durée de vie plus courte et moins de valeur.

Formules

L'amortissement accéléré a deux formules de calcul à savoir: la méthode SYD et double déclin.

Dépréciation accélérée vs. Ligne droite: table de comparaison

Résumé de la dépréciation accélérée vs. Ligne droite

La dépréciation accélérée et la ligne droite sont de bonnes méthodes de calcul de la valeur des actifs au fil du temps et sont toutes deux utilisées dans les déductions fiscales et à des fins comptables. Selon votre entreprise et votre type d'actif, vous pouvez choisir la méthode à utiliser. Avec ces informations, vous pourrez faire un choix judicieux entre les deux méthodes pour vos actifs.

FAQ

Pourquoi une compagnie aérienne choisirait-elle une méthode d'amortissement accélérée sur une technique d'amortissement en ligne droite?

L'amortissement accéléré aidera la compagnie aérienne.

Pourquoi utiliseriez-vous la dépréciation accélérée?

Il peut aider une entreprise à réduire son revenu imposable à ses débuts de croissance.

Les entreprises préfèrent-elles la dépréciation en ligne droite ou accélérée?

Amortissement linéaire

Pourquoi la méthode d'amortissement en ligne droite est-elle appelée ligne droite?

C'est parce que le montant de l'amortissement est constant chaque année et donc un graphique de la dépense d'amortissement au fil du temps est une ligne droite.

Qu'est-ce que l'amortissement en ligne droite?

L'amortissement en ligne droite est une méthode d'amortissement courante où la valeur d'un actif fixé est réduite uniformément sur sa durée de vie utile.

- « Différence entre l'actuaire et le souscripteur

- Différence entre le rapport de test acide et le rapport courant »