Différences entre les actifs et les passifs

- 939

- 147

- Anaïs Fournier

Dans le monde des affaires et la comptabilité, ces deux termes sont souvent utilisés.

Les actifs se réfèrent aux éléments tels que des biens, à laquelle l'organisation a une propriété légale pour. Ces éléments peuvent être appréciés et peuvent être utilisés pour respecter toute obligation financière telle que les dettes, les engagements et l'héritage.

Les responsabilités en revanche sont les obligations d'un individu et devraient être remplies dans une période prédéterminée dans le futur.

Pour résumer tout cela, un actif est celui de laquelle une entreprise possède légalement, tandis que les passifs sont les articles, les montants ou les marchandises que la société doit.

Les deux sont d'égale importance pour les entreprises car elles peuvent déterminer la situation financière globale d'une entreprise à l'aide de plusieurs outils tels que le bilan.

Les actifs et les passifs forment l'équation comptable fondamentale:

Actifs = passifs + capitaux propres

Qu'est-ce que les actifs?

Un actif est comptable est tout élément qu'une entreprise a acheté pour augmenter sa valeur et améliorer le revenu. Il pourrait également être utilisé pour améliorer les opérations de l'entreprise. Les actifs sont enregistrés dans le bilan d'une entreprise et peuvent être classés deux fois; soit tangible ou intangible; courant ou fixe.

Les actifs tangibles sont ceux qui peuvent être vus ou touchés par l'œil humain. Vous trouverez des actifs tangibles sous les catégories d'usine, d'équipement ou de propriété au bilan d'une entreprise.

Les actifs incorporels sont ceux qui ne peuvent pas être touchés et de nature non physique. Ils comprennent des fonctionnalités telles que les noms de marque, les noms de domaine, les logiciels ou même les bases de données informatiques. On pense que ces actifs apportent plus de valeur de l'entreprise que les tangibles qui sont soumis à l'amortissement. Les règles IAS 38 exigent que les actifs incorporels soient répertoriés séparément dans un bilan et doivent être contrôlés par la société en ce qui concerne.

Les actifs actuels sont les articles dont une entreprise possède et consomme ou est convertie en espèces en une période d'un an. Des exemples de tels incluent les débiteurs commerciaux, la trésorerie à la banque ou à la main, prépaiement. Les immobilisations fixes sont celle que possède une entreprise, mais sera utilisée par l'entreprise pendant un minimum d'un an sans conversion en espèces. De bons exemples de biens immobiliers sont les terres, les bâtiments, les accessoires et les véhicules à moteur.

Qu'est-ce que les passifs?

Un passif est une forme de dette qui est due à une entreprise à une entité externe comme une institution financière, les fournisseurs. Cette dette exige que l'entreprise renonce à une forme de prestation économique pour couvrir le montant dû. Les passifs peuvent être classés en comptes à payer et sont généralement crédités dans l'outil comptable à double entrée.

Afin de vendre un passif, l'entreprise est obligée de vendre un certain avantage économique. Ces avantages économiques pourraient inclure des espèces, d'autres actifs ou une réalisation d'un service. Un ratio actuel est un outil d'analyse qui détermine si une entreprise est en mesure de rembourser facilement ses responsabilités actuelles. Des exemples de passifs actuels comprennent la dette, les pertes, les découvert et les factures courtes.

Les passifs sont répertoriés comme crédits sur les bilans et sont répertoriés en termes de termes de paiement à jour ou à long terme. Les passifs actuels sont tout ce qui doit être payé en un an. Tous les passifs avec des conditions de paiement plus longs sont classés à long terme. Les passifs à long terme comprennent les prêts, les obligations fiscales, les débentures et les paiements de pension.

Différences entre les actifs et les passifs

Les pointeurs ci-dessous donnent un aperçu plus approfondi des différences entre un atout et un passif:

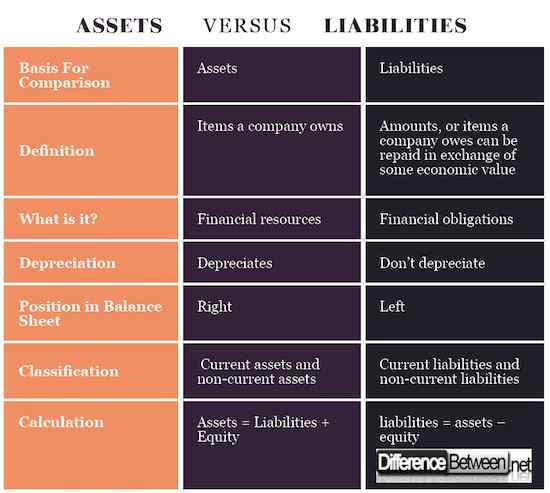

Définition des actifs et des passifs

Les actifs sont des articles tels que la propriété, les bâtiments qu'une organisation

propre et qui peut être transformé en espèces. D'un autre côté, les passifs sont les montants Deb qui doivent être réglés par la société à une date future.

Qu'est-ce que c'est?

Les actifs sont des ressources financières qui apporteront un avantage économique à l'organisation qui en est propriétaire. Obligations financières qu'une entreprise doit respecter dans un délai définitif.

Valeur des actifs et passifs

Les actifs sont des ressources qui se déprécient avec le temps. Ceci est particulièrement dans les actifs actuels qui sont utilisés régulièrement. Le montant d'amortissement est ensuite tabulé et réduit de l'hypothèse de valeur initiale. Passifs cependant, ne dépréciez pas.

Position dans le bilan

Les actifs sont situés sur le côté droit d'un bilan. Les passifs sont répertoriés par ordre de temps sur le côté gauche du bilan.

Classification des actifs et des passifs

Les actifs du bilan sont classés comme actifs actuels et actifs fixes. Les passifs sont classés comme passifs actuels et passifs à long terme.

Calcul des actifs et passifs

Les actifs et les passifs ont des formules différentes pour dériver le montant des actifs que la formule est des actifs = passifs + capitaux propres, et la formule de passif est.

Actifs vs. AutoFilities: Tableau de comparaison

Résumé des actifs vs. Passifs

- Les actifs sont les achats qu'une organisation fait pour améliorer sa situation financière ou aider à leurs opérations. Les passifs sont les montants qu'une entreprise doit aux entités externes.

- Les actifs et les passifs sont tous deux pris en considération pour refléter la véritable situation financière d'une entreprise.

- Les actifs d'une entreprise sont également utilisés pour déterminer les scores de crédit d'une entreprise parmi d'autres facteurs.

- Les comparaisons au sein de différentes entreprises peuvent également être effectuées avec précision avec le bilan qui affiche à la fois les actifs et les passifs.

- Les actifs comprennent les terres, les bâtiments, les usines et les machines, les stocks et peuvent tous se déprécier facilement en valeur. Les passifs comprennent des prêts, des débentures, des comptes de comptes et ne peuvent pas se déprécier.

- « Différence entre la rétroaction positive et la rétroaction négative

- Différence entre les eau de toilette et l'après-rasage »