Différences entre le taux hypothécaire et APR

- 2421

- 718

- Mlle Lina Schmitt

La sélection du bon taux hypothécaire est essentielle et peut aider à économiser d'énormes morceaux d'argent. Il faut choisir le taux qui peut être ajouté confortablement à ses dépenses mensuelles de la maison. Une chose importante que vous devez savoir lors de l'achat d'hypothèques est de savoir comment comparer efficacement le taux hypothécaire et l'APR qui est le taux de pourcentage annuel.

Qu'est-ce que le taux hypothécaire?

Le taux hypothécaire est un taux d'intérêt appliqué au montant de votre prêt pour calculer le montant des intérêts dû au prêteur mensuel. Ce taux pourrait être fixe ou réglable en fonction du type d'hypothèque prise.

Le taux fixe ne change pas avec le temps; Cependant, le taux réglable peut être modifié par le prêteur dans le cadre de la durée du prêt contracté. Le taux réglable est appelé hypothèque à taux ajusté (ARM), ce qui signifie que le taux peut augmenter ou diminuer en fonction de certaines circonstances.

Il y a des plafonds qui réglementent les modifications que les prêteurs peuvent apporter. La plupart des ARM ont des tarifs fixes pendant quelques années alors qui se transfèrent ensuite plus tard aux tarifs réglables.

Les hypothèques comprennent le montant principal et un taux d'intérêt. Le taux d'intérêt est un% frais facturé, tandis que le directeur est le montant emprunté. Le remboursement des intérêts réduit le montant principal. Les taux sont déterminés dans les critères suivants:

- Montant d'argent à emprunter

- Quantité d'économies

- Des années pour rembourser le prêt

- Type de prêt que vous choisissez

- Efficacité des paiements de factures

Quand on s'applique à un prêt, les taux facturés peuvent également être flottants ou verrouillés. Le taux flottant signifie qu'il peut être modifié avant l'approbation du prêt, cela dépend des forces du marché qui affectent le taux d'intérêt.

Le taux verrouillé peut être appliqué dans des ensembles de 30, 45 et 60 jours, il verrouille un certain taux d'intérêt, ce qui ne peut pas changer indépendamment des forces du marché. On peut payer des frais supplémentaires une fois que les jours-ci-dessous avant le processus d'approbation du prêt sont terminés.

Qu'est-ce que APR (taux de pourcentage annuel)?

APR qui est le taux de pourcentage annuel se réfère au taux d'intérêt total du prêt hypothécaire et aux frais supplémentaires engagés dans l'acquisition du prêt. La plupart du temps, il comprend à la fois les frais du prêteur et de l'évaluation, mais, parfois, les frais du prêteur sont calculés dans l'APR et à d'autres moments, les frais d'évaluation ne sont pas. Cette charge est payée chaque année et prend en compte toutes les éléments suivants:

- frais de carte de crédit

- taux d'intérêt prépayés

- frais de règlement

- Les frais d'origine

- Frais de clôture

- prime d'assurance hypothécaire

En termes simples, cela signifie le coût total de l'emprunt en un an. C'est un excellent outil pour comparer les produits financiers disponibles car il est plus complet que le taux d'intérêt. C'est un véritable indicateur du coût total du prêt. Il est appelé un grand facteur directeur pour l'emprunt. Cependant, lorsque vous faites des comparaisons entre les produits financiers, comparez les intérêts aux intérêts et les APR aux APR.

Différences entre le taux hypothécaire et APR

-

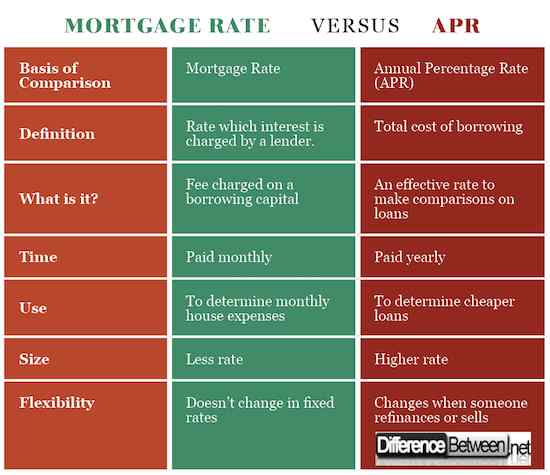

Définition du taux hypothécaire et APR

Le taux hypothécaire est le taux que les intérêts sont facturés sur un prêt émis par le prêteur. L'APR est le coût total annuel de l'emprunt comprend les taux d'intérêt et autres frais.

-

Qu'est-ce que c'est?

Le taux hypothécaire est les frais facturés sur le capital emprunté. APR est un taux effectif qui peut faire des comparaisons entre différents prêts.

-

Temps du taux hypothécaire et APR

Le taux hypothécaire est payé mensuellement, tandis que l'APR a payé chaque année. Le taux hypothécaire total est calculé chaque année puis divisé par 12 pour obtenir les versements mensuels. Les deux sont cependant calculés en termes annuels, initialement.

-

Utilisation du taux hypothécaire et APR

APR peut être utilisé pour comparer efficacement les coûts des différents prêts. C'est parce qu'il donne une meilleure image du total des dépenses engagées. Le taux d'intérêt hypothécaire n'est que des frais facturés mensuellement sur un montant emprunté.

-

Taille

Le taux hypothécaire est généralement inférieur à l'APR. En effet.

-

Flexibilité du taux hypothécaire et APR

L'APR change quand on vend ou refinance. C'est parce que différents processus entraînent des coûts et des frais différents. Le taux hypothécaire reste le même si le taux est le type fixe.

Taux hypothécaire vs. APR: Tableau de comparaison

Résumé du taux hypothécaire et de l'APR

- L'hypothèque et l'APR sont les deux taux utilisés par les banques pour calculer les frais qui s'appliquent à l'emprunt.

- Le taux hypothécaire est le taux d'intérêt facturé sur un montant principal emprunté. L'APR est un taux qui comprend les intérêts à facturer et des frais supplémentaires tels que les frais de carte de crédit, les frais de règlement, les frais de clôture et bien plus encore.

- Le taux hypothécaire et l'APR diffèrent en ce que le premier est inférieur à celui ultérieur.

- Le taux d'intérêt hypothécaire est payé mensuellement mais l'APR est un taux annuel.

- L'APR change lorsque les refinances individuelles ou les Dells, mais le taux hypothécaire fixe reste constant pendant le refinancement ou la vente.