Différent entre les coûts indirects et directs

- 1576

- 403

- Carla Lefevre

Lorsqu'un produit est fabriqué, certains coûts peuvent être facilement retracés aux produits individuels que vous faites. Ces dépenses sont appelées coûts directs. Certains coûts, en revanche, ne peuvent pas être tracés si facilement à un produit individuel. Ces dépenses sont appelées coûts indirects. Les deux sont importants pour gérer une entreprise et une meilleure compréhension des deux est cruciale pour suivre les dépenses commerciales.

Qu'est-ce qu'un coût direct?

Le coût direct, comme son nom l'indique, est un prix qui peut être directement lié à la fabrication ou à la production de certains biens ou services. Les coûts directs peuvent être facilement retracés à la production d'un produit spécifique ou d'un service offert. Les coûts matériels et de main-d'œuvre sont de bons exemples de coûts directs.

Disons que vous fabriquez des cahiers. Pour faire des cahiers, vous avez besoin de feuilles de papier blanc, de pages de couverture, d'encre, de gomme industrielle et de matériaux de liaison. Ce sont tous considérés comme des coûts de matériaux directs, car ils peuvent être directement liés à ce produit spécifique. Ce sont des matières premières qui sont obligatoires pour fabriquer des cahiers. La main-d'œuvre directe est le coût du paiement des travailleurs pour fabriquer ces produits. Si un travailleur prend trois heures pour fabriquer un produit à 12 $ de l'heure, le coût de la main-d'œuvre directe équivaut à 36 $.

Qu'est-ce qu'un coût indirect?

Considérez le même exemple de cahiers. Vous connaissez les coûts directs impliqués dans la fabrication d'un ordinateur portable. Mais les coûts directs ne sont pas les seules dépenses impliquées. Il y a d'autres coûts impliqués qui ne peuvent pas être directement liés à la production de cahiers. Il s'agit notamment des fournitures, des services publics, de la location d'équipement, de l'électricité et du téléphone, etc. Ces frais généraux qui s'étendent au-delà des dépenses que vous engagez en fabriquant un certain produit, ou dans ce cas, les cahiers sont appelés coûts indirects.

Contrairement aux coûts directs, ils ne peuvent pas être retracés à des objets de coût spécifiques. Il représente le coût de faire des affaires qui ne sont pas facilement identifiées avec un produit ou un service particulier. Donc, au lieu de cela, ils doivent être alloués. Les coûts indirects peuvent être fixes ou variables. Vous allouez généralement les coûts en attribuant un coût par unité, qui attache tous les coûts indirects à vos produits ou services.

Différence entre les coûts indirects et directs

Signification

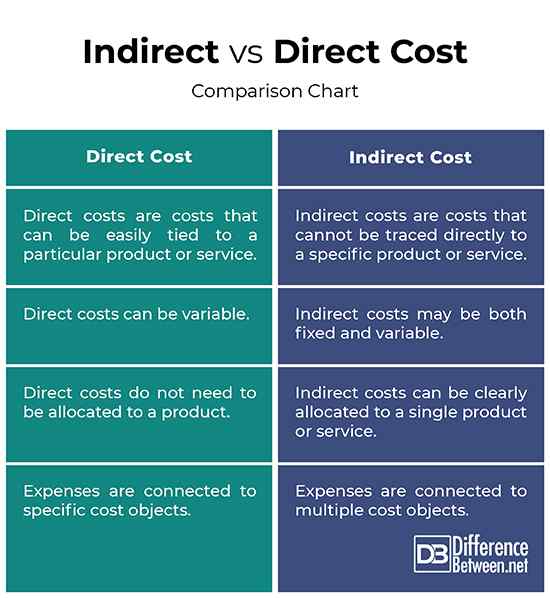

- Les coûts directs sont les coûts qui peuvent être facilement retracés à la production d'un produit spécifique ou d'un service offert. Les coûts directs diminuent en deux catégories: les matériaux directs et la main-d'œuvre directe. Les matériaux directs sont des matières premières qui peuvent être liées directement au produit fabriqué. La main-d'œuvre directe est le coût du paiement des travailleurs pour fabriquer les produits. Les coûts indirects, en revanche, sont des coûts qui ne peuvent pas être facilement liés aux produits manufacturés individuels. Les coûts indirects sont parfois appelés frais généraux.

Dépenses

- Les coûts directs sont les dépenses liées à la fabrication d'un produit et incluent les fournitures de fabrication, les matières premières, les coûts d'équipement, les coûts de main-d'œuvre et autres coûts de production. Les matériaux et les coûts de main-d'œuvre sont de bons exemples de coûts directs. Les coûts indirects sont des dépenses qui ne sont pas directement liées à la fabrication du produit. Les coûts indirects comprennent les services publics, les fournitures de bureau, l'électricité, le téléphone, les biens et autres taxes, l'assurance et l'amortissement des usines et de l'équipement.

Exemple

- Disons que vous fabriquez des gants en coton, pour lesquels vous avez besoin de coton, de fil et de cuir. Les matériaux peuvent être retracés directement aux gants; Par exemple, vous pouvez démonter un gant et voir exactement quels matériaux ont été utilisés pour faire un gant. Dans ce cas, le coton, le fil et le cuir sont considérés comme des coûts de matériaux directs, car ils peuvent être directement connectés à la fabrication des gants. Mais tous les coûts ne sont pas directs. Supposons que vous louez le bâtiment où vous faites les gants. Vous ne pouvez évidemment pas connecter le coût du bail directement à une paire de gants particulière. Cela vient en coûts indirects.

Indirect vs. Coût direct: graphique de comparaison

Résumé

Les deux sont des termes de comptabilité des coûts importants et peuvent parfois être déroutants. Les coûts directs sont des coûts que vous pouvez facilement tracer vers un produit ou un service particulier. Les matières premières et les coûts de main-d'œuvre sont les exemples les plus courants de coûts directs. Les coûts indirects, en revanche, sont des coûts qui ne peuvent pas être retracés directement à un produit ou service spécifique. Au lieu de cela, les coûts indirects sont alloués et ils sont également appelés frais généraux. Vous allouez généralement les coûts en attribuant un coût par unité. Le taux unitaire relie tous les coûts indirects à vos produits.

Quels sont les exemples de coûts directs et indirects?

Les matières premières et les coûts de main-d'œuvre sont de bons exemples de coûts directs. Les coûts indirects comprennent les services publics, les fournitures de bureau, l'électricité, le téléphone, les biens et autres taxes, l'assurance et l'amortissement des usines et de l'équipement.

Quelle est la différence entre le coût direct et le coût variable?

Les coûts directs et les coûts variables sont à la fois de nature similaire et ils sont tous deux impliqués dans la production. Les coûts directs sont souvent des coûts variables, mais ils peuvent également être fixes. Ils peuvent être directement liés à un produit ou un service. Le coût variable, en revanche, peut varier en fonction du niveau de production de production.

Comment le coût direct est-il calculé?

Le coût direct est la somme totale des coûts directs des matériaux impliqués dans la fabrication d'un produit particulier et les coûts de main-d'œuvre directs.

Emballage est-il un coût direct ou indirect?

Les coûts d'emballage relèvent de la catégorie des coûts variables directs car ces coûts peuvent varier en fonction du nombre de produits fabriqués.