FIFO VS. Lifo

- 1846

- 124

- Carla Lefevre

Fifo et Lifo Les méthodes comptables sont utilisées pour déterminer la valeur des stocks invendus, le coût des marchandises vendues et d'autres transactions telles que les rachats d'actions qui doivent être signalés à la fin de la période comptable. FIFO signifie First In, First Out, ce qui signifie que les marchandises qui ne sont pas vendues sont celles qui ont été plus récemment ajoutées à l'inventaire. À l'inverse, Lifo est le dernier, d'abord, ce qui signifie que les marchandises plus récemment ajoutées à l'inventaire sont Vendu d'abord Les marchandises invendus sont donc celles qui ont été ajoutées à l'inventaire le plus tôt. La comptabilité LIFO n'est pas autorisée par les normes IFRS, il est donc moins populaire. Il permet cependant à l'évaluation des stocks soit plus faible en temps inflationniste.

Tableau de comparaison

| Fifo | Lifo | |

|---|---|---|

| Représente | Premier entré, premier sorti | Dernier entré, premier sorti |

| Inventaire invend | L'inventaire non vendu comprend les marchandises acquises le plus récemment. | L'inventaire non vendu comprend les premiers marchandises acquises. |

| Restrictions | Il n'y a pas de restrictions GAAP ou IFRS pour l'utilisation de FIFO; Les deux permettent d'utiliser cette méthode de comptabilité. | IFRS ne permet pas d'utiliser LIFO pour la comptabilité. |

| Effet de l'inflation | Si les coûts augmentent, les articles acquis en premier étaient moins chers. Cela diminue le coût des marchandises vendues (COGS) sous FIFO et augmente le profit. L'impôt sur le revenu est plus important. La valeur de l'inventaire non vendu est également plus élevée. | Si les coûts augmentent, les articles récemment acquis sont plus chers. Cela augmente le coût des marchandises vendues (COGS) sous LIFO et diminue le bénéfice net. L'impôt sur le revenu est plus petit. La valeur de l'inventaire non vendu est plus faible. |

| Effet de déflation | Converse au scénario d'inflation, le bénéfice comptable (et donc la taxe) est plus faible en utilisant FIFO dans une période déflationniste. La valeur de l'inventaire invend. | L'utilisation de LIFO pour une période déflationniste entraîne à la fois le bénéfice comptable et la valeur de l'inventaire non vendu étant supérieur. |

| Tenue de dossiers | Étant donné que les articles les plus anciens sont vendus en premier, le nombre d'enregistrements à maintenir diminue. | Étant donné que les nouveaux articles sont vendus en premier, les articles les plus anciens peuvent rester dans l'inventaire pendant de nombreuses années. Cela augmente le nombre d'enregistrements à maintenir. |

| Fluctuations | Seuls les nouveaux articles restent dans l'inventaire et le coût est plus récent. Par conséquent, il n'y a aucune augmentation ou diminution inhabituelle du coût des marchandises vendues. | Les marchandises d'il y a un nombre d'années peuvent rester dans l'inventaire. Les vendre peut entraîner une augmentation ou une diminution inhabituelle du coût des marchandises. |

Ce que cela veut dire

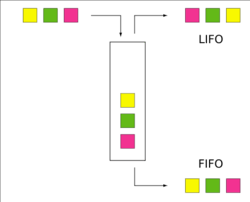

FIFO représente Premier entré, premier sorti et est une méthode de coût des stocks où les marchandises placées en premier dans un inventaire sont vendues en premier. Des marchandises récemment placées restent dans l'inventaire à la fin de l'année.

Lifo représente Dernier entré, premier sorti. Il s'agit d'une méthode de coût des stocks où les marchandises placées en dernier dans un inventaire sont vendues en premier. Les marchandises placées en premier dans l'inventaire restent dans l'inventaire à la fin de l'année.

Exemple de comptabilité FIFO et LIFO

Une représentation FIFO et LIFO simplifiées

Une représentation FIFO et LIFO simplifiées Bien que cet exemple soit pour le coût des stocks et le calcul du coût des marchandises vendues (COGS), les concepts restent les mêmes et peuvent également être appliqués à d'autres scénarios.

Supposons qu'une entreprise qui se négocie en widgets effectue les achats suivants au cours de l'année:

- Lot 1: Quantité 2 000 pièces à 4 $ par pièce

- Lot 2: Quantité 1 500 widgets à 5 $ APEICE

- Batch 3: Quantité 1700 widgets à 6 $ par pièce

Cela signifie qu'un total de 5 200 widgets ont été achetés. Parmi ceux-ci, supposons que la société a réussi à vendre 3 000 unités à un prix de 7 $ chacun. Maintenant, l'inventaire restant de 2 200 widgets doit être évalué. Quel devrait être le coût unitaire utilisé pour déterminer la valeur de cet inventaire invend? C'est la question que les méthodes LIFO et FIFO tentent de répondre.

En utilisant FIFO

En utilisant la méthode de comptabilité FIFO, l'inventaire invend. Cela signifie que tous les 1700 widgets en lot 3 et 500 des 1 500 widgets du lot 2 sont considérés comme invendus. Alors le Valeur de l'inventaire invend est (1 700 * 6 $) + (500 * 5 $) = 12 700 $.

Le bénéfice comptable pour l'entreprise dans ce scénario utilisant FIFO est calculé comme suit:

- Revenus: 3 000 * 7 $ = 21 000 $

- Coût des marchandises vendues: lot 1 (2 000 * 4 $) + lot 2 (1 000 * 5 $) = 13 000 $

- Profit: 21 000 $ - 13 000 $ = 8 000 $

Il convient de noter qu'il s'agit strictement d'un concept comptable. Il est tout à fait possible que les widgets vendus au cours de l'année soient provenant du lot 3. Mais tant qu'ils sont les mêmes widgets standardisés, les marchandises par lots 3 ne sont pas vendues aux fins de la comptabilité.

Utilisation de LIFO

L'utilisation de la méthode LIFO pour la comptabilité nous donnera des résultats différents. La valeur de l'inventaire non vendu sera différente car les premiers marchandises acquises sont considérées comme invend dans lifo. Cela signifie que les 2 000 widgets des lots 1 et 200 des 1 500 widgets du lot 2 sont considérés comme invendus. Alors le Valeur de l'inventaire invend est (2 000 * 4 $) + (200 * 5 $) = 9 000 $.

Le bénéfice comptable à l'aide de LIFO est calculé comme suit:

- Revenus: 3 000 * 7 $ = 21 000 $

- Coût des marchandises vendues: lot 2 (1 300 * 5 $) + lot 3 (1 700 * 6 $) = 16 700 $

- Profit: 21 000 $ - 16 700 $ = 4 300 $

Calcul de réserve

La réserve LIFO est la différence entre le coût comptable de l'inventaire calculé à l'aide de la méthode FIFO et celle calculée à l'aide de la méthode LIFO.

Pendant l'inflation (période de hausse des prix), le coût des stocks FIFO est plus élevé que le coût des stocks LIFO. Ainsi,

Pendant la déflation (période de baisse des prix), le coût des stocks FIFO est inférieur à celui du coût des stocks LIFO. Ainsi,

Dans l'exemple ci-dessus, le Réserve LIFO est 12 700 $ - 9,00 $ = 3 700 $. Ceci est également exactement égal à la différence de coût des marchandises vendues dans les deux méthodes (16 700 $ vs. 13 000 $).

Lifo vs FIFO Avantages et inconvénients

En général, la méthode FIFO est applicable à plus de scénarios commerciaux que LIFO et fournit également une meilleure comptabilité. Les avantages comprennent:

- Les marchandises sont vendues ou éliminées de manière logique et systématique.

- Le flux de marchandises uniforme et unique fournit un contrôle efficace des matériaux. Ce contrôle est nécessaire pour les marchandises qui peuvent être soumises à la décomposition, à la détérioration, à la qualité ou au changement de style.

- La méthode LIFO n'est pas prise en charge par l'IFRS. De nombreux pays suivent le cadre IFRS.

- Plus d'enregistrements doivent être entretenus et pendant une durée plus longue en utilisant la méthode LIFO. La plupart des entreprises portent au moins un inventaire à tout moment. Avec lifo, cela pourrait signifier utiliser des enregistrements de marchandises acquises il y a plusieurs années.

- Lorsque les produits plus âgés sont enfin vendus, le prix pourrait être considérablement différent du coût de ces marchandises. Cela pourrait entraîner des gains ou des pertes en papier inattendues, ce qui pourrait avoir des implications fiscales.