Forclusion vs. Vente flash

- 3243

- 721

- Elisa Petit

Lorsqu'un emprunteur ne parvient pas à effectuer des versements hypothécaires, la propriété est saisie sur. Dans un forclusion, Le prêteur assume la propriété de la propriété et expulse l'emprunteur. Les propriétés saisies peuvent être vendues aux enchères ou via des agents immobiliers traditionnels. Pour les emprunteurs, une forclusion endommage son pointage de crédit.

UN vente flash est souvent utilisé comme alternative à la saisie car il atténue des frais et des coûts supplémentaires pour le créancier et l'emprunteur. L'impact négatif sur la cote de crédit de l'emprunteur est généralement plus faible dans une vente à découvert que dans une forclusion, mais une vente à découvert implique généralement beaucoup plus de documents pour toutes les parties.

Tableau de comparaison

| Forclusion | Vente flash | |

|---|---|---|

| Éventuellement être payé une incitation de réinstallation de 3 000 $ ou plus | Non | Oui |

| Utilisé quand | Défaut d'emprunteur sur les paiements | L'emprunteur incapable de effectuer des paiements hypothécaires, doit plus que la valeur actuelle de la maison, et le prêteur est d'accord. |

| Vendu par | Prêteur | Propriétaire |

| Méthode de vente | Vendu aux enchères à la vente de fiduciaire | Agent immobilier |

| Impact sur la cote de crédit et l'historique de crédit | Drop 200 à 400 points. Reste sur le rapport pendant 7 ans. | Drop 50 - 150 points. Inscrit sur le rapport de crédit si le créancier signale la réduction de la dette aux agences de rapport de crédit. |

| Initié par | Le prêteur | Le propriétaire |

| Prêts futurs | Doit faire rapport sur les demandes de prêt futures | Peut ou non être déclaré sur les futures demandes de prêt |

| Qui a le contrôle de l'immobilier | Le prêteur | Le propriétaire |

| Restrictions sur les achats de maisons futures | Éligible à acheter en 5 ans avec des restrictions, ou 7 ans sans restrictions | Peut acheter immédiatement dans certaines circonstances |

Éligibilité et utilisation

Les saisies sont utilisées lorsqu'un propriétaire a fait défaut sur ses paiements de prêts immobiliers. Le prêteur prend possession de la propriété, qui a été promis comme garantie pour le prêt. Une fois qu'une propriété a été saisie, le prêteur l'a mis en vente et utilise le produit pour récupérer le solde hypothécaire.

Les ventes à découvert sont disponibles pour les emprunteurs lorsqu'ils doivent plus que la valeur actuelle de leur maison sur le marché. Les ventes à découvert peuvent être utilisées à la fois dans des situations où le propriétaire est à jour sur leurs versements hypothécaires et Quand ils sont en retard. Cependant, l'approbation des prêts est requise avant qu'une vente à découvert puisse être terminée; Les prêteurs ne sont pas obligés d'accepter une vente à découvert.

Comment les saisies et les ventes à découvert?

Processus de forclusion

Selon l'État dans lequel l'emprunteur vit, la forclusion peut ou non impliquer le système judiciaire. Voir Forclusion judiciaire vs forclusion non judiciaire pour plus d'informations.

Après trois à six mois de paiements manqués, un prêteur enregistrera un avis de défaut, qui informe un emprunteur qu'il fait face à la forclusion et lui donne une période de réintégration pour faire les choses correctement en remboursant les dettes ou en réglant tout autre différend. La durée de la période de réintégration varie selon l'État, certains États donnant aux emprunteurs seulement cinq jours pour régler les litiges et les dettes et d'autres donnant aux emprunteurs jusqu'à 90 jours.

Si le solde non rémunéré de l'hypothèque n'est pas remboursé dans les trois mois, le propriétaire reçoit un avis de vente. La propriété est ensuite vendue aux enchères lors d'une vente de fiduciaire au plus offrant, qui doit payer en espèces dans les 24 heures. L'offre d'ouverture est généralement égale au solde de prêt en suspens et à tous les frais d'avocat supplémentaires que la banque peut avoir encouru.

Voici une vidéo qui compare les conséquences des saisies et des ventes à découvert pour les propriétaires:

Processus de vente à découvert

Lorsque la valeur marchande de la propriété est inférieure à celle du directeur hypothécaire en cours et que l'emprunteur ne peut pas se permettre de payer l'hypothèque, le prêteur (une ou plusieurs banques) peut choisir d'accepter une vente à découvert. Dans une vente à découvert, le produit de la vente de la propriété est en deçà du solde hypothécaire, ce qui est l'une des raisons pour lesquelles les prêteurs peuvent hésiter à accepter l'offre d'un emprunteur pour une vente à découvert. Tout solde non rémunéré dû aux prêteurs après une vente à découvert est connu comme une carence. Les accords de vente à découvert ne libèrent pas nécessairement les emprunteurs de leurs obligations de rembourser toute lacune des prêts, sauf convenu spécifiquement entre les parties.

Dans une vente à découvert, le propriétaire met la maison sur le marché avec un agent immobilier. Il est géré comme toute autre vente de maisons. Une fois que le propriétaire a accepté une offre, il doit également être accepté par la banque. Il peut prendre de 3 à 6 mois pour une vente à découvert, et son succès n'est pas garanti. Cependant, la Federal Housing Finance Agency (FHFA) a créé de nouvelles règles en 2012 qui facilitent et plus rapidement ce processus. Par exemple, les prêteurs hypothécaires doivent désormais répondre à une offre de vente à découvert dans les 30 jours suivant leur réception.

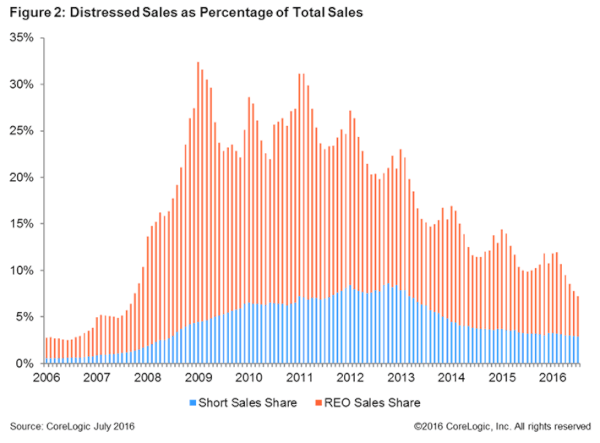

Les ventes à découvert en pourcentage des ventes totales de maisons dans le U.S. Source: Corelogic.

Les ventes à découvert en pourcentage des ventes totales de maisons dans le U.S. Source: Corelogic. En août 2012, la FHFA a annoncé des mesures pour effectuer des ventes à découvert de maisons sous-marines - les maisons où l'hypothèque exceptionnelle est supérieure à la valeur marchande actuelle de la maison - plus facile pour les propriétaires, y compris l'extension de l'aide aux personnes qui ont des difficultés financières mais qui n'ont pas manqué versements hypothécaires. En vertu du plan, qui est entré en vigueur en novembre 2012, seuls les prêts hypothécaires garantis par Fannie Mae et Freddie Mac sont éligibles à cette aide, et il y a un plafond de 6 000 $ sur le montant d'argent que les détenteurs de seconds hypothèques peuvent recevoir lorsqu'une vente à découvert est complété. Cette mesure est destinée à réduire les titulaires d'incitation des seconds hypothèques à marchander sur leur tranche du produit de la vente à domicile, évitant ainsi les retards et facilitant la fin de la vente. Les nouvelles règles autorisent également les propriétaires avec des versements hypothécaires manqués et de graves problèmes financiers pour soumettre moins de documents à approuver pour une vente à découvert. Les propriétaires reçoivent une approbation plus rapide s'ils connaissent des difficultés financières telles qu'un emploi perdu, un divorce, une mort dans la famille ou une relocalisation d'emploi.[1]

Complications pour les acheteurs en saisies vs ventes à découvert

Les saisies et les ventes à découvert offrent des réductions profondes pour les acheteurs. Quelqu'un qui achète une maison en vente à découvert peut s'attendre à ce que la maison coûte 10% de moins qu'une maison ordinaire sur le marché; les saisies sont encore moins chères, souvent d'environ 30%.[2] Cependant, ces achats ne sont pas sans complications.

Le problème le plus courant avec les propriétés saisies est qu'elles sont souvent vendues «telles quelles», de sorte que la maison peut avoir besoin de réparations, qui sont parfois très coûteuses. Lorsqu'une propriété saisie est achetée lors d'une vente aux enchères, l'acheteur doit payer en espèces le même jour, ce qui signifie qu'il ne peut pas inspecter la propriété et n'a donc aucune idée de l'étendue des réparations nécessaires. Parfois, l'acheteur d'une propriété saisie peut être tenu de payer des impôts fonciers impayés auprès du propriétaire précédent. Enfin, les lois sur le rachat permettent aux emprunteurs de récupérer leurs maisons saisies, même si la maison a été vendue à un nouvel acheteur après la forclusion. Cela peut entraîner de nombreuses complications pour les acheteurs de propriétés saisies.

Les propriétés de vente à découvert sont également souvent achetées à moins de prix d'évaluation. Cependant, le processus peut prendre beaucoup de temps. L'achat d'une propriété en vente à découvert prend généralement beaucoup plus de temps car ce n'est pas seulement l'acheteur et le vendeur qui doivent accepter la vente. Tous les prêteurs qui détiennent un privilège sur la propriété doivent également accepter la vente. Si la première hypothèque a été revendue par le prêteur d'origine, il peut maintenant appartenir à plusieurs banques. S'il y a une deuxième hypothèque sur la maison, le (s) prêteur (s) dans la deuxième hypothèque peut également être des détenteurs de privilèges. Amener tous les prêteurs à approuver une vente à découvert prend du temps et pourrait même empêcher l'accord de conclure si un prêteur n'est pas d'accord ou si le vendeur ne peut plus effectuer des versements hypothécaires pendant la longue attente (et peut donc être saisie). Il faut 3 à 12 mois pour finaliser la plupart des ventes. De plus, les ventes à découvert sont risquées pour les acheteurs et les vendeurs, car la banque peut retirer la maison du marché à tout moment sans répercussion.

Cote de crédit

Une forclusion peut entraîner une baisse de la cote de crédit d'un emprunteur de 200 à 400 points. Il reste sur un rapport de crédit pendant 7 ans. Cela peut avoir un impact très négatif sur les emprunts futurs et même les opportunités d'emploi, dans les cas où un employeur potentiel a besoin d'un contrôle de sécurité sur tous les employés. Les saisies font partie de son dossier public.

Une vente à découvert peut entraîner une baisse de 50 à 130 points dans sa cote de crédit, bien que les réductions majeures soient généralement dues à l'emprunteur en défaut du prêt. Les rapports de crédit indiqueront qu'un prêt dans une vente à découvert a été «réglé», «payé comme convenu» ou «payé en moins."

Accession à la propriété

Après avoir saisi une maison, un individu est éligible pour acheter une autre maison dans 5 ans, avec quelques restrictions, ou dans 7 ans sans restriction. Les particuliers doivent signaler la forclusion sur toutes les futures demandes de prêt.

Après une vente à découvert, la personne peut être en mesure d'acheter une nouvelle maison immédiatement si leurs paiements n'ont jamais été plus de 30 jours de retard et que le prêteur ne les oblige pas à rembourser le prêt. Cependant, trouver un nouveau prêteur peut être difficile.

Nouvelles de saisie récentes