Forclusion judiciaire vs. Forclusion non judiciaire

- 1902

- 268

- M Lilou Philippe

Dans un forclusion judiciaire, Le prêteur poursuit l'emprunteur défaillant devant le tribunal d'État afin de aux enchères la propriété de récupérer les dettes impayées. Dans saisies non judiciaires, Les prêts vendaient aux enchères la propriété sans avoir à aller en justice. Les règles concernant le type de saisies sont autorisées variant en fonction de l'État, avec environ la moitié des 50 États utilisant un système de forclusion judiciaire.

Tableau de comparaison

Différences - similitudes -| Forclusion judiciaire | Forclusion non judiciaire | |

|---|---|---|

| Processus | Le prêteur poursuit l'emprunteur à la Cour d'État. | Le débiteur reçoit un avis de défaut (NOD) et est informé de l'intention de vendre des biens. |

| Résultat | La propriété est vendue aux enchères par le shérif du comté ou un autre fonctionnaire. Le shérif délivre un acte au soumissionnaire gagnant. | La propriété est vendue aux enchères par le prêteur. Le prêteur lui-même peut enchérir. Le plus offrant devient propriétaire de propriété, mais peut avoir besoin de gérer les impôts fonciers non rémunérés ou les avis d'expulsion pour le locataire actuel. |

| Les fonctionnaires impliqués | Shérif du comté; tribunaux. | Enregistreur de comté pour enregistrer les avis et l'acte lors de la vente. |

| Si la propriété ne vend pas | Les prêteurs reçoivent l'acte. | Les prêteurs reçoivent l'acte. |

| États où disponibles | Tous sauf le Michigan, le New Hampshire, le Tennessee, l'Utah, la Virginie-Occidentale et le district de Columbia. | Un peu plus de la moitié des États-Unis. |

Processus de forclusion

Le processus varie d'un état à l'autre et peut être rapide ou long. Des options alternatives, telles que le refinancement, les arrangements temporaires avec le prêteur ou la faillite, peuvent aider les propriétaires à éviter la forclusion.

Dans la forclusion judiciaire, le prêteur doit prouver que l'emprunteur a fait défaut sur son prêt et poursuivre une action en justice. Si l'emprunteur ne peut pas payer la dette, la propriété est vendue aux enchères par le shérif du comté ou un autre fonctionnaire. Le soumissionnaire gagnant reçoit l'acte à la propriété. Le processus prend généralement entre 6 mois et 2 ans.

Comme la grande majorité des saisies ne sont pas contestées, le U.S. L'industrie financière a fait pression depuis le 19e siècle pour une forclusion non judiciaire - forclusion qui se produit hors des tribunaux. La saisie non judiciaire se produit lorsqu'une hypothèque contient une clause de puissance de vente, permettant au prêteur d'initier une vente de forclusion sans passer par les tribunaux. Le prêteur émet un avis de défaut et informe l'emprunteur de ce fait, avant de mener une vente aux enchères de la maison. Le prêteur lui-même peut soumissionner aux enchères, et le vainqueur reçoit l'acte au domicile, bien qu'ils puissent alors être contraints de poursuivre pour l'expulsion des résidents actuels. Le processus prend généralement entre 1 mois et 1 an.

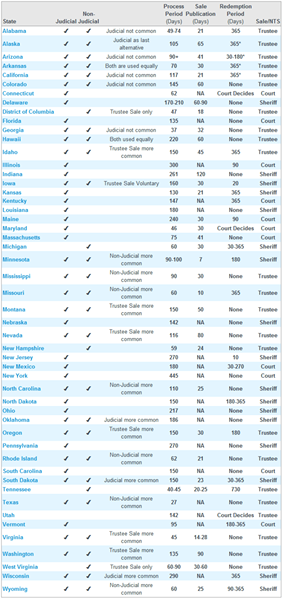

Les règles de forclusion varient selon l'État

La saisie judiciaire est une option disponible dans tous.S. États à l'exception du Michigan, du New Hampshire, du Tennessee, de l'Utah, de la Virginie-Occidentale et du district de Columbia.

Les saisies non judiciaires sont disponibles dans un peu plus de la moitié des États-Unis: Alabama, Alaska, Arizona, Arkansas, Californie, Colorado, Géorgie, Hawaï, Idaho, Iowa, Michigan, Minnesota, Mississippi, Missouri, Montana, Nevada, New Hampshire, North North Caroline, Oklahoma, Oregon, Rhode Island, Dakota du Sud, Tennessee, Texas, Virginie, Washington, Virginie-Occidentale, Wisconsin, Wyoming et le district de Columbia.

Dans les États qui autorisent les deux types de forclusion, une forclusion non judiciaire est utilisée si l'emprunteur a signé une hypothèque comprenant une clause de puissance de vente, qui permet au prêteur de vendre la propriété pour récupérer les dettes non payées. Si cette clause n'a pas été signée, le prêteur doit utiliser la forclusion judiciaire.

Impact sur la récupération du logement

L'Association des banquiers hypothécaires (MBA) et d'autres organisations de l'industrie des prêts ont tendance à ne pas aimer le système de forclusion judiciaire car il ajoute à leurs coûts. Dans un article de décembre 2012 dans le New York Times, L'industrie a fait valoir que la reprise sur le marché du logement était plus lente dans les États qui obligent les prêteurs à se rendre en justice avant de saisir. Les saisies judiciaires ont pris plus de deux fois plus de temps dans des États comme New York et le New Jersey que la moyenne nationale. Cependant, la raison en était toujours que les tribunaux étaient enlisés. Souvent, les prêteurs et les agents hypothécaires eux-mêmes étaient submergés par le volume de saisies et n'ont pas pu recueillir toutes les documents nécessaires pour les tribunaux à temps. Fin septembre 2012, selon le MBA, 6.6% de tous les prêts étaient en forclusion dans les États judiciaires, contre 2.4% dans les États non judiciaires. Le MBA a blâmé cela sur un processus "lent" dans les États de forclusion judiciaire pour un arriéré dans les saisies.

Empêcher les saisies

Une étude de 2011 a comparé les États qui obligent les prêteurs à demander l'autorisation judiciaire de saisir avec des États qui ne. L'étude a révélé que:

Les emprunteurs dans les États judiciaires ne sont pas plus susceptibles de guérir et pas plus susceptibles de renégocier leurs prêts, mais les retards conduisent à une accumulation dans ces états d'emprunteurs délinquants persistants, dont la grande majorité perd finalement leurs maisons. ont constaté que l'évitement de la forclusion n'était pas plus susceptible pour les emprunteurs soumis à la forclusion judiciaire, soit des lois obligeant les prêteurs à attendre 90 jours avant de commencer la procédure de forclusion, que pour les autres emprunteurs.

Livres et vidéos sur la forclusion

Ceci est une liste de livres et de vidéos utiles et populaires sur les saisies sur Amazon.com:

- 23 défenses juridiques à la forclusion

- Le guide complet pour localiser, négocier et acheter des saisies immobilières

- Le guide complet de l'idiot sur l'achat de saisies

- Le kit de l'investisseur immobilier pré-forclosure: comment gagner de l'argent à acheter des biens immobiliers en détresse - avant la vente aux enchères publique

Statistiques de saisie

Selon Sofi,

- Les principaux États pour les taux de saisie en août 2022 étaient l'Illinois, le Delaware et la Caroline du Sud.

- La Californie a eu le plus de documents de forclusion (4 241); Le Vermont avait le moins (3).

Nouvelles récentes