Prêt vs. Hypothèque

- 4819

- 571

- Juliette Lacroix

Hypothèque sont des types de prêts qui sont garantis avec des biens immobiliers ou des biens personnels.

UN prêt est une relation entre un prêteur et l'emprunteur. Le prêteur est également appelé créancier et l'emprunteur est appelé débiteur. L'argent prêté et reçu dans cette transaction est connu comme un prêt: le créancier a "prêté" de l'argent, tandis que l'emprunteur a "souscrit" un prêt. Le montant d'argent initialement emprunté est appelé le principal. L'emprunteur rembourse non seulement le principal mais aussi des frais supplémentaires, appelés intérêts. Les remboursements de prêt sont généralement payés en versements mensuels et la durée du prêt est généralement prédéterminée. Traditionnellement, le rôle central des banques et du système financier était de prendre des dépôts et de les utiliser pour délivrer des prêts, facilitant ainsi une utilisation efficace de l'argent dans l'économie. Les prêts sont utilisés non seulement par des individus mais aussi des organisations et même des gouvernements.

Il existe de nombreux types de prêts, mais l'un des types les plus connus est un hypothèque. Les prêts hypothécaires sont des prêts garantis spécifiquement liés à des biens immobiliers, comme un terrain ou une maison. La propriété appartient à l'emprunteur en échange d'argent payé en plusieurs versements dans le temps. Cela permet aux emprunteurs (débiteurs hypothécaires) d'utiliser des biens plus tôt que s'ils devaient payer la pleine valeur de la propriété à l'avance, l'objectif final étant que le débiteur arrive finalement à la propriété pleinement et indépendante une fois que l'hypothèque est payée en totalité. Cet arrangement protège également les créanciers (hypothécaires). Dans le cas où un débiteur manque à plusieurs reprises les paiements de prêts hypothécaires, par exemple, sa maison et / ou les terres peuvent être saisies, ce qui signifie que le prêteur prend à nouveau la propriété de la propriété pour récupérer les pertes financières.

Tableau de comparaison

| Prêt | Hypothèque | |

|---|---|---|

| À propos | Relation entre le prêteur et l'emprunteur. Le prêteur est également appelé créancier et l'emprunteur est un débiteur. L'argent prêté et reçu dans cette transaction est connu comme un prêt: le créancier a "prêté" de l'argent, tandis que l'emprunteur a "souscrit" un prêt. | Les prêts hypothécaires sont des prêts garantis spécifiquement liés à des biens immobiliers, comme un terrain ou une maison. La propriété appartient à l'emprunteur en échange d'argent payé en plusieurs versements dans le temps. |

| Les types | Prêts à endormie et fermés, prêts non garantis et garantis, prêts étudiants, prêts hypothécaires, prêts sur salaire. | Hypothèques à taux fixe, prêts hypothécaires FHA, prêts hypothécaires à taux ajusté, prêts hypothécaires VA, prêts hypothécaires en intérêts, prêts hypothécaires inversés. |

Définitions financières et juridiques

Financièrement, les prêts sont structurés entre des individus, des groupes et / ou des entreprises lorsqu'une personne ou entité donne de l'argent à une autre dans l'attente de le rembourser, généralement avec intérêt, dans un certain temps. Par exemple, les banques prêtent fréquemment de l'argent à des personnes ayant un bon crédit qui cherchent à acheter une voiture ou une maison, ou démarrer une entreprise, et les emprunteurs remboursent cet argent sur un temps fixe. Les emprunts et les prêts se produisent également de diverses manières. Il est possible pour les individus de prêter de petites portions d'argent à de nombreuses autres via des services d'échange de prêts entre pairs comme le Lending Club, et il est courant qu'une personne prête un autre argent pour de petits achats.

La façon dont un prêt est traité légalement varie selon le type de prêt, comme une hypothèque, et les conditions trouvées dans un accord de prêt. Ces contrats sont jugés et exécutoires en fonction du code commercial uniforme et contiennent des informations sur les conditions du prêt, les exigences de remboursement et les taux d'intérêt; Ils incluent également des détails sur les répercussions pour les paiements manqués et le défaut. Les lois fédérales visent à protéger les créanciers et les débiteurs contre les dommages financiers.

Bien que les personnes empruntent et prêtent fréquemment à des échelles plus petites sans contrat ni note à ordre, il est toujours conseillé d'avoir un accord de prêt écrit, car les litiges financiers peuvent être réglés plus facilement et avec un contrat écrit qu'avec un contrat oral.

Terminologie de prêt et hypothécaire

Plusieurs termes sont couramment utilisés lors de la discussion des prêts et des hypothèques. Il est important de les comprendre avant d'emprunter ou de prêter.

- Principal: Le montant emprunté qui n'a pas encore été remboursé, moins aucun intérêt. Par exemple, si quelqu'un a contracté un prêt de 5 000 $ et remboursé 3 000 $, le directeur est de 2 000 $. Il ne tient pas compte des intérêts qui pourraient être dus aux 2 000 $ restants dus.

- Intérêt: Une "redevance" facturée par un créancier pour un débiteur pour emprunter de l'argent. Les paiements d'intérêts incitent considérablement les créanciers à assumer le risque financier de prêter de l'argent, car le scénario idéal se traduit par un créancier gagnant tout l'argent prêté, plus un pourcentage au-dessus de cela; Cela fait un bon retour sur investissement (ROI).

- Taux d'intérêt: Le taux auquel un pourcentage du principal - le montant d'un prêt encore dû - est remboursé, avec intérêt, dans un certain délai. Il est calculé en divisant le principal par le montant d'intérêt.

- Taux de pourcentage annuel (APR): Les coûts d'un prêt au cours d'une année, y compris tous les frais d'intérêt, d'assurance et / ou d'origine. Voir aussi APR VS. Taux d'intérêt et APR vs. Apy.

- Préqualifié: La pré-qualification d'un prêt est une déclaration d'une institution financière qui fournit une estimation non contraignante et approximative du montant qu'une personne est éligible à emprunter.

- Pré-approuvé: La pré-approbation pour un prêt est la première étape d'une demande de prêt formel. Le prêteur vérifie la cote de crédit et le revenu de l'emprunteur avant la pré-approbation. Plus d'informations sur la pré-approbation et la pré-qualification.

- Acompte: Cash Un emprunteur donne à un prêteur à l'avance dans le cadre d'un remboursement initial de prêt. Un acompte de 20% sur une maison évaluée à 213 000 $ serait de 42 600 $ en espèces; Le prêt hypothécaire couvrirait les frais restants et serait remboursé, avec des intérêts, au fil du temps.

- Privilège: Quelque chose utilisé pour sécuriser les prêts, en particulier les hypothèques; Le droit légal qu'un prêteur a à un bien ou à un actif, si l'emprunteur est à défaut sur les remboursements de prêt.

- Assurance hypothécaire privée (PMI): Certains emprunteurs - ceux qui utilisent soit un prêt FHA, soit un prêt conventionnel avec un versement inférieur à moins de 20% - sont nécessaires pour acheter une assurance hypothécaire, qui protège la capacité des emprunteurs à continuer à effectuer des versements hypothécaires. Les primes de l'assurance hypothécaire sont payées mensuelles et généralement regroupées avec les versements hypothécaires mensuels, tout comme l'assurance des propriétaires et les taxes foncières.

- Prépaiement: Payer un prêt en partie ou en totalité avant sa date d'échéance. Certains prêteurs pénalisent en fait les emprunteurs avec des frais d'intérêt pour le remboursement anticipé, car cela fait perdre aux prêteurs des frais d'intérêt qu'ils auraient pu faire si l'emprunteur avait conservé le prêt plus longtemps.

- Forclusion: Le droit légal et le traitement qu'un prêteur utilise pour récupérer les pertes financières subies par le fait que l'emprunteur ne rembourse pas un prêt; entraîne généralement une vente aux enchères publique de l'actif qui a été utilisé pour les garanties, avec le produit de la dette hypothécaire. Voir aussi Forclusion vs Sale à découvert.

Types de prêts

Open-extrémité vs. Prêts à bout fermé

Il existe deux principales catégories de crédit de prêt. Crédit ouvert - parfois connu sous le nom de «crédit renouvelable» - est un crédit qui peut être emprunté à plus d'une fois. C'est "ouvert" pour l'emprunt continu. La forme la plus courante de crédit ouvert est une carte de crédit; Quelqu'un avec une limite de 5 000 $ sur une carte de crédit peut continuer à emprunter à cette ligne de crédit indéfiniment, à condition qu'elle paie la carte mensuellement et ne rencontre donc jamais ou dépasse la limite de la carte, à quel point il n'y a plus d'argent pour qu'elle emprunte. Chaque fois qu'elle paie la carte à 0 $, elle a à nouveau 5 000 $ de crédit.

Lorsqu'un montant fixe est prêt en intégralité avec l'accord selon lequel il est remboursé à une date ultérieure, il s'agit d'une forme de crédit à extrémité fermée; Il est également connu comme un prêt à terme. Si une personne avec un prêt hypothécaire à extrémité fermée de 150 000 $ a remboursé 70 000 $ au prêteur, cela ne signifie pas qu'il a encore 70 000 $ sur 150 000 $ à emprunter; Cela signifie simplement qu'il est une partie du chemin grâce à son remboursement du montant total qu'il a déjà reçu et utilisé. Si plus de crédit est nécessaire, il devra demander un nouveau prêt.

Sécurisé vs. Non sécurisé

Les prêts peuvent être garantis ou non garantis. Les prêts non garantis ne sont pas attachés aux actifs, ce qui signifie que les prêteurs ne peuvent pas mettre un privilège sur un actif pour récupérer les pertes financières en cas de défaut de débiteur sur un prêt. Les demandes de prêts non garantis sont plutôt approuvés ou rejetés en fonction des revenus, des antécédents de crédit d'un emprunteur et du pointage de crédit. En raison du risque relativement élevé, un prêteur prend en charge pour donner à un emprunteur une ligne de crédit non garantie, le crédit non garanti est souvent un montant plus faible et a un TAP plus élevé qu'un prêt garanti. Les cartes de crédit, les découvert bancaires et les prêts personnels sont tous des types de prêts non garantis.

Les prêts sécurisés - parfois appelés prêts collatéraux - sont liés aux actifs et comprennent des hypothèques et des prêts automobiles. Dans ces prêts, un emprunteur place un actif comme garantie en échange de liquidités. Bien que les prêts garantis offrent généralement des sommes plus importantes aux emprunteurs, à des taux d'intérêt plus bas, ce sont des investissements relativement plus sûrs pour les prêteurs. Selon la nature de l'accord de prêt, les prêteurs peuvent être en mesure de prendre un contrôle partiel ou total d'un actif si un débiteur fait défaut sur son prêt.

Autres types de prêts

Des catégories de grandes versions ouvertes / fermées et garanties / non garanties sont de grandes catégories qui s'appliquent à une grande variété de prêts spécifiques, y compris des prêts étudiants (à bout fermé, souvent garantis par le gouvernement), prêts aux petites entreprises (enjeux fermées, sécurisés ou non sécurisé), prêts pour u.S. Les anciens combattants (fins fermées, garanties par le gouvernement), les hypothèques (extrémités fermées, garanties), les prêts consolidés (fins fermées, garanties) et même les prêts sur salaire (endormi, non garantis). En ce qui concerne ce dernier, les prêts sur salaire doivent être évités, car leurs petits caractères révèlent presque toujours un très APR élevé, ce qui rend le remboursement du prêt difficile, voire impossible.

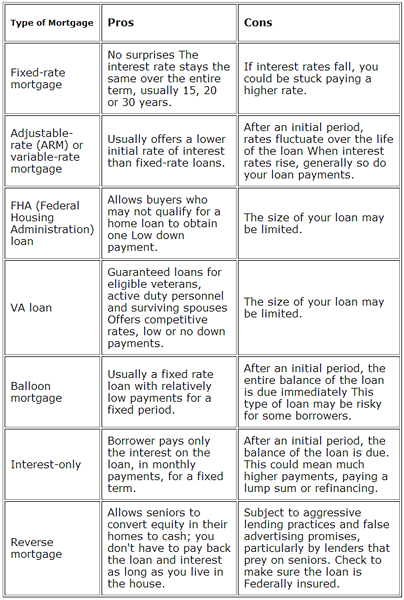

Types de prêts hypothécaires

Un graphique montrant les avantages et les inconvénients de divers types de prêts hypothécaires. Source: USA.gouvernement.

Un graphique montrant les avantages et les inconvénients de divers types de prêts hypothécaires. Source: USA.gouvernement. Hypothèques à taux fixe

La grande majorité des prêts immobiliers sont des hypothèques à taux fixe. Ce sont de grands prêts qui doivent être remboursés sur une longue période - 10 à 50 ans - ou plus tôt, si possible. Ils ont un taux d'intérêt SET ou fixe qui ne peut être modifié qu'en refinançant le prêt; Les paiements sont de montants mensuels égaux sur toute la durée de vie du prêt, et un emprunteur peut payer des montants supplémentaires pour rembourser son prêt plus rapidement. Dans ces programmes de prêt, le remboursement des prêts va d'abord vers le paiement des intérêts, puis pour rembourser le principal.

Voir aussi Hypothèque à taux ajusté vs hypothèque à taux fixe.

Prêts hypothécaires FHA

Le u.S. Federal Housing Administration (FHA) assure des prêts hypothécaires que les prêteurs approuvés par la FHA accordent aux emprunteurs à haut risque. Ce ne sont pas des prêts du gouvernement, mais l'assurance d'un prêt accordé par une institution indépendante, comme une banque; Il y a une limite à combien le gouvernement assurera un prêt. Les prêts de la FHA sont généralement accordés aux nouveaux acheteurs de maisons qui sont à faible revenu et modéré et / ou ne font pas un acompte de 20%, ainsi qu'à ceux qui ont une mauvaise histoire de crédit ou des antécédents de faillite. Il convient de noter que bien que les prêts FHA permettent à ceux qui ne effectuent pas un acompte de 20% pour acheter une maison, ils exigent que ces emprunteurs à haut risque prennent une assurance hypothécaire privée.

Voir aussi prêt conventionnel vs prêt FHA.

Prêts VA pour les anciens combattants

Le u.S. Le Département des anciens combattants garantit les prêts hypothécaires à domicile souscrits par des anciens combattants militaires. Les prêts VA sont similaires aux prêts FHA, en ce que le gouvernement ne prête pas de l'argent lui-même, mais plutôt d'assurer ou de garantir un prêt fourni par un autre prêteur. Dans le cas où un vétéran fait défaut sur son prêt, le gouvernement rembourse le prêteur au moins 25% du prêt.

Un prêt VA est livré avec certains avantages spécifiques, à savoir que les anciens combattants ne sont pas tenus de verser un acompte ou de transporter une assurance hypothécaire privée (PMI). En raison des visites de devoir ayant parfois affecté leur expérience de travail civile et leur revenu, certains anciens combattants seraient des emprunteurs à haut risque qui seraient rejetés pour des prêts hypothécaires conventionnels.

Autres types de prêts hypothécaires

Il existe de nombreux autres types d'hypothèques, notamment des hypothèques à intérêt uniquement, des hypothèques à taux réglable (ARM) et des hypothèques inversées, entre autres. Les hypothèques à taux fixe restent le type de prêt hypothécaire le plus courant, de loin, les programmes à taux fixe de 30 ans sont la forme la plus populaire d'entre elles.

Acte de confiance

Un peu u.S. Les États n'utilisent pas les hypothèques très souvent, voire pas du tout, et utilisent plutôt un système d'actes de confiance, dans lequel un tiers, connu comme fiduciaire, agit comme une sorte de médiateur entre prêteurs et emprunteurs. Pour en savoir plus sur les différences entre les hypothèques et les actes de confiance, voir Deed of Trust vs Mortgage.

Prêt vs. Accords hypothécaires

Les accords de prêt de prêt et hypothécaire sont présentés de la même manière, mais les détails varient considérablement en fonction du type de prêt et de ses conditions. La plupart des accords définissent clairement qui est le (s) prêteur (s) et l'emprunteur, quel est le taux d'intérêt ou le TAP, combien doit être payé et quand, et ce qui se passe si l'emprunteur ne rembourse pas le prêt dans le temps convenu à temps. Selon le livre Comment démarrer votre entreprise avec ou sans argent, "Un prêt peut être payable sur demande (un prêt de demande), en plusieurs versements mensuels (un prêt à tempérament), ou il peut être bon jusqu'à nouvel ordre ou dû à l'échéance (un prêt temporel)."La plupart des lois fédérales sur les valeurs mobilières ne s'appliquent pas aux prêts.[1]

Il existe deux principaux types d'accords de prêt: les accords de prêt bilatéral et les accords de prêt syndiqué. Les accords de prêt bilatéraux ont lieu entre deux parties (ou trois dans le cas des situations d'actes de fiducie), l'emprunteur et le prêteur. Ce sont le type de prêt le plus courant, et ils sont relativement simples pour travailler avec. Les accords de prêt syndiqué ont lieu entre un emprunteur et plusieurs prêteurs, tels que plusieurs banques; Il s'agit de l'accord couramment utilisé pour une société pour contracter un très gros prêt. Plusieurs prêteurs regroupent leur argent pour créer le prêt, réduisant ainsi le risque individuel.

Comment les prêts et les hypothèques sont taxés

Les prêts ne sont pas un revenu imposable, mais plutôt une forme de dette, et donc les emprunteurs ne paient aucun impôt sur l'argent reçu d'un prêt, et ils ne déduisent pas le paiement vers le prêt. De même, les prêteurs ne sont pas autorisés à déduire le montant d'un prêt de leurs impôts, et les paiements d'un emprunteur ne sont pas considérés comme un revenu brut. En ce qui concerne les intérêts, cependant, les emprunteurs sont en mesure de déduire les intérêts qui leur ont été facturés, et les prêteurs doivent traiter les intérêts qu'ils ont reçus dans le cadre de leur revenu brut.

Les règles changent légèrement lorsqu'une dette de prêt est annulée avant le remboursement. À ce stade, l'IRS considère que l'emprunteur a des revenus du prêt. Pour plus d'informations, voir l'annulation du revenu de la dette (COD).

Actuellement, ceux qui ont une assurance hypothécaire privée (PMI) sont en mesure de déduire son coût de leurs impôts. Cette règle devrait expirer en 2014, et il n'y a actuellement aucun signe que le Congrès renouvellera la déduction.[2]

Prêts prédateurs

Ceux qui cherchent à contracter un prêt doivent être conscients des pratiques de prêt prédatrices. Ce sont des pratiques risquées, malhonnêtes et parfois même frauduleuses menées par les prêteurs qui peuvent nuire aux emprunteurs. La fraude hypothécaire a joué un rôle clé dans la crise hypothécaire des subprimes 2008.[3]