Medicaid VS. Médicament

- 2209

- 18

- Lena Pons

Medicaid et Médicament sont des programmes de santé parrainés par le gouvernement dans le u.S. Les programmes diffèrent en termes de la façon dont ils sont gouvernés et financés, ainsi qu'en termes de qui ils couvrent. Medicare est un programme d'assurance qui couvre principalement les personnes âgées de 65 ans et plus et les personnes handicapées qui sont admissibles à la sécurité sociale, tandis que Medicaid est un programme d'assistance qui couvre les familles et les particuliers à faible revenu. Certains peuvent être éligibles à Medicaid et à Medicare, selon leur situation. En vertu de la Loi sur les soins abordables (un.k.un., "Obamacare"), 26 États et le district de Columbia ont récemment élargi Medicaid, permettant ainsi à beaucoup plus de s'inscrire au programme.

Tableau de comparaison

| Medicaid | Médicament | |

|---|---|---|

| Aperçu | Medicaid dans le u.S. est un programme d'assistance qui couvre les frais médicaux des familles et des individus à faible revenu. Les enfants sont plus susceptibles que les adultes d'être éligibles à la couverture. | Medicare dans le u.S. est un programme d'assurance qui couvre principalement les personnes âgées âgées de 65 ans et plus de personnes plus âgées et handicapées de tout âge qui se qualifient pour la sécurité sociale. Couvre également ceux de tout âge atteints de maladie rénale terminale. |

| Critères d'admissibilité | Exigences de revenu strictes liées au niveau de pauvreté fédéral (FPL). Avec une expansion en vertu de la Loi sur les soins abordables, 26 États couvrent à 138% ou moins de FPL. Les États qui ont retiré ont une variété d'exigences de revenu. | Quel que soit le revenu, toute personne ayant 65 ans peut s'inscrire à Medicare tant qu'elle a payé en fonds Medicare / Social Security. Les personnes de tout âge ayant des handicaps graves et des maladies rénales terminales sont également éligibles. |

| Services couverts | Les enfants sont plus susceptibles d'avoir une couverture complète dans tous les États que les adultes. Soins de routine et d'urgence, planification familiale, hospice, certains programmes de substance et de sevrage tabagique. Dentaire et vision limité. | Soins de routine et d'urgence, hospice, planification familiale, certains programmes. Dentaire et vision limité. |

| Gouvernance | Régi conjointement par les gouvernements fédéral et des États. La Loi sur les soins abordables a cherché à rendre plus de règles de Medicaid universelles, mais les États jugés de la Cour suprême pourraient se retirer. | Entièrement régi par le gouvernement fédéral. |

| Financement | Variété d'impôts, mais la plupart des financements (~ 57%) proviennent du gouvernement fédéral. Parfois, les hôpitaux sont taxés au niveau de l'État. Avec Medicare, Medicaid représente environ 25% du budget fédéral. | Taxes sur la paie (à savoir, Medicare et taxes sur la sécurité sociale), intérêts gagnés sur les investissements en fiducie et les primes Medicare. Avec Medicaid, Medicare représente environ 25% du budget fédéral. |

| Populations couvertes | Tous les États, D.C., Territoires, réserves amérindiennes. Environ 20% de la population sur Medicaid. 40% de tous les accoudoirs couverts par celui-ci. La moitié de tous les patients réguliers / VIH. | Tous les États, D.C., U.S. Territoires, réserves amérindiennes. Environ 15% de la population sur Medicare. |

Contenu: Medicaid vs Medicare

- 1 éligibilité

- 1.1 double éligibilité

- 1.2 Expansion de Medicaid

- 2 services couverts

- 2.1 soins médicaux réguliers et ambulatoires

- 2.2 médicaments sur ordonnance

- 2.3 soins de santé mentale

- 2.4 SOIX D'URGENES / HOSPITAGE

- 2.5 soins dentaire et vision

- 2.6 planification familiale

- 2.7 Santé des enfants

- 2.8 soins palliatifs

- 2.9 Santé amérindienne

- 2.10 programmes de drogue, d'alcool et de sevrage tabagique

- 3 coût pour les inscrits

- 3.1 franchise

- 3.2 remboursement

- 4 gouvernance et financement

- 5 populations couvertes par Medicaid et Medicare

- 5.1 Medicaid et Medicare Coverage Gaps

- 6 Satisfaction de l'utilisateur

- 7 références

Admissibilité

Qu'une famille ou individuelle soit admissible à la couverture de Medicaid dépend des exigences de revenu très strictes - en particulier, que les inscrits soient à faible revenu ou sans revenu et souvent, qu'il soit inférieur au niveau de pauvreté fédéral (FPL - également parfois connu sous le nom de pauvreté fédéral limite ou doubler). Parce que le coût de Medicaid est couvert en partie par le gouvernement fédéral et en partie par les gouvernements des États, les règles d'admissibilité à Medicaid varient considérablement selon l'État. La loi fédérale de Medicaid reconnaît certains groupes de personnes comme des «groupes d'admissibilité obligatoires», tandis que d'autres sont des «groupes d'admissibilité facultatifs» que les États peuvent ou non couvrir sous Medicaid. Dans de nombreux cas, les enfants sont plus susceptibles que les adultes d'être éligibles à la couverture, car la plupart des États ont spécifiquement élargi la couverture Medicaid pour les enfants.[1]

En ce qui concerne Medicare, toute personne ayant 65 ans peut s'inscrire au programme jusqu'à trois mois avant son 65e anniversaire. Medicare n'approuve ni ne rejette les demandes en fonction des facteurs de revenu, seulement de l'âge et si l'inscription a payé le Medicare Social Security Fund pendant une certaine période de sa vie - généralement au moins 30 trimestres financiers pour une couverture complète de l'assurance-maladie. Deux exceptions sont faites aux règles de paiement de l'âge et du fonds Medicare de Medicare: les personnes de moins de 65 ans avec certains handicaps graves qui sont admissibles à la sécurité sociale sont également susceptibles de se qualifier pour l'assurance-maladie. De même, toute personne atteinte d'une maladie rénale terminale est admissible à la couverture.

Par la loi, les programmes Medicaid et Medicare sont ouverts uniquement à u.S. citoyens. (Cependant, il y a eu des rapports d'immigrants sans papiers recevant des prestations d'assurance-maladie.) Medicaid a généralement d'autres exigences de résidence, comme un inscrit doit vivre dans l'État à partir duquel il reçoit une couverture de Medicaid.

Double éligibilité

Les bénéficiaires de Medicare à faible revenu peuvent également être admissibles à la couverture de Medicaid. Cette double couverture aide quelqu'un à l'assurance-maladie à couvrir ses coûts de prime et ses dépenses personnelles. Une minorité importante de bénéficiaires de Medicare est admis.

Ce document (PDF) du Center for Medicare & Medicaid Services explique en outre les conditions d'éligibilité pour une double couverture. Cette présentation SlideShare par la Kaiser Family Foundation fournit de nombreuses données et statistiques sur les dépenses de santé pour les personnes qui sont doublement éligibles à Medicare et Medicaid.

Expansion de Medicaid

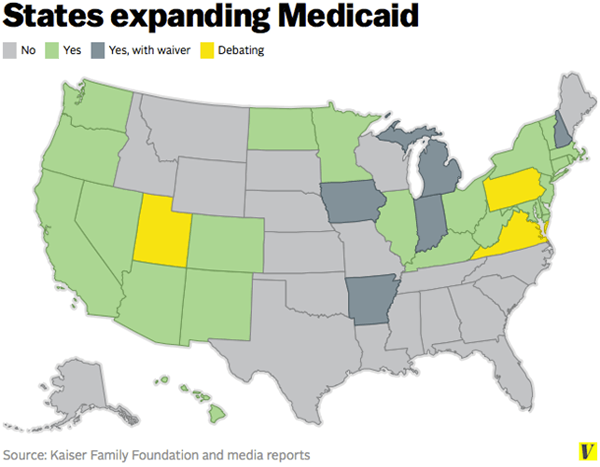

L'une des réformes les plus importantes et les plus controversées de la loi sur les soins abordables (un.k.un., "Obamacare") a été l'expansion de Medicaid en atténuant certaines exigences de revenu pour le programme et en rendant ces nouvelles règles plus universelles. Plus précisément, toute personne inférieure à 138% du niveau de pauvreté fédéral était censée être admissible à Medicaid en vertu de la réforme, qui était entièrement en contraste avec les précédentes conditions d'admissibilité au revenu de Medicaid qui variaient énormément par l'État.

Cela n'a pas été bien accueilli par de nombreux gouvernements et politiciens des États, et une décision de la Cour suprême de 2012 qui a permis aux États de désactiver Medicaid. En 2014, 26 États et le district de Columbia (D.C.) ont élargi le programme, plusieurs débattent toujours de l'expansion et 19 ont entièrement choisi de sortir.

Carte du u.S. montrant des États qui ont élargi Medicaid après l'ACA. Source: Vox

Carte du u.S. montrant des États qui ont élargi Medicaid après l'ACA. Source: Vox Services couverts

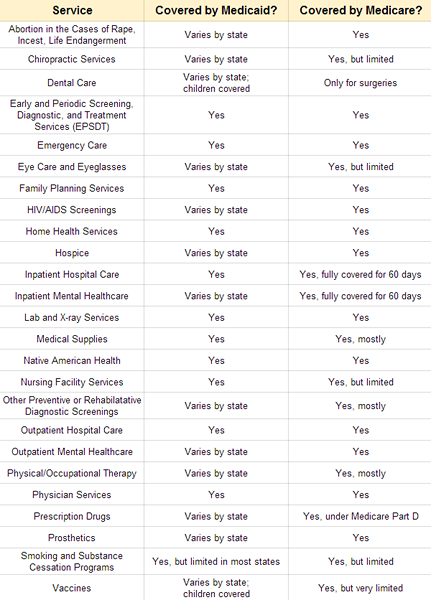

En général, Medicare tente de couvrir tous les services de santé dans une certaine mesure dans ses différentes parties: Medicare Part A, partie B, partie C (A.k.un., Avantage Medicare) et partie D.[2] Medicaid, cependant, ne couvre que certains services.[3] Qui services que les couvertures du programme dépendent de l'État. Tout comme le gouvernement fédéral a besoin d'une couverture obligatoire de Medicaid pour une couverture facultative - telle que déterminée par les gouvernements des États - pour d'autres, il en va de même pour le gouvernement fédéral permet aux États de couvrir éventuellement un certain nombre de services médicaux.

Les catégories de services ci-dessous ne sont en aucun cas une liste complète. Les personnes sur Medicare peuvent se référer à Medicare.Gov pour plus d'informations de couverture de service approfondie. Les bénéficiaires de Medicaid peuvent se référer à Medicaid.Sites Web Gov et State Medicaid qui peuvent fournir des informations plus localisées.

Soins médicaux réguliers et ambulatoires

Les soins médicaux de routine, tels que les visites chez le médecin et les spécialistes, les soins préventifs et les tests de laboratoire de diagnostic, sont couverts par Medicaid et Medicare. Dans Medicare Terminology, c'est une partie de ce que les couverts Medicare Part B.

Vaccins

Medicaid couvre toutes les vaccinations pour les 21 ans et moins qui sont sur Medicaid ou sous-assurés. De plus, tous les Amérindiens, y compris les autochtones de l'Alaska, sont éligibles à la couverture de la vaccination Medicaid jusqu'à 18 ans.[4] Les adultes sur Medicaid sont moins susceptibles d'avoir leurs vaccinations couvertes par le programme, mais les règles varient selon l'État.

Medicare Part B offre une couverture de vaccination limitée. Plus précisément, le programme a tendance à couvrir les vaccins préventifs, tels que la pneumonie et les vaccins contre la grippe, ainsi que le vaccin contre l'hépatite B pour ceux qui sont à haut risque de contracter la maladie. D'autres vaccinations qu'un patient pourrait souhaiter, comme les vaccins pour la varicelle, les bardeaux, le tétanos et la coqueluche (coqueluche), ne sont pas couverts par Medicare Part B mais sont probablement couverts par Medicare Part D, qui fournit une couverture supplémentaire de médicament et de immunisation.

Médicaments d'ordonnance

Bien que la loi fédérale ait une couverture sur les médicaments sur ordonnance sous Medicaid en option, aucun programme Medicaid de l'État n'a actuellement de couverture de médicaments sur ordonnance.[5] Le fonctionnement de la couverture varie par l'État, cependant, certains États facturant des copays plus élevés pour les médicaments non préférés et / ou de marque, ainsi que pour les médicaments commandés par courrier.[6]

Comme mentionné ci-dessus, la partie D Medicare est ce qui couvre les médicaments sur ordonnance à Medicare. Il s'agit d'un plan supplémentaire en plus des plans d'assurance-maladie "par défaut", qui comprennent la partie A (assurance hospitalière) et la partie B (assurance médicale). Les bénéficiaires de Medicare peuvent acheter un plan de partie D par l'intermédiaire d'un assureur privé. Les bénéficiaires ont également la possibilité de passer à un avantage Medicare (un.k.un., Medicare Part C) Plan qui couvrira généralement tous les services traditionnels des parties A et B de la partie ainsi que (parfois) la couverture des médicaments de la partie D.

Soin de la santé mentale

Medicare offre une couverture assez complète pour les services de santé mentale. Les parties de Medicare A et B couvrent les services de santé mentale des patients hospitalisés et ambulatoires, et un plan Medicare Part D couvrira les médicaments psychiatriques à un coût abordable. L'hospitalisation psychiatrique est limitée à 190 jours; Au-delà de ce point, les bénéficiaires devraient payer leurs propres soins hospitaliers.

Alors que tous les programmes d'État Medicaid couvrent certains services de santé mentale, la façon dont la couverture varie varie, car ces services sont considérés comme facultatifs. Les évaluations psychologiques peuvent être couvertes, mais les conseils et la psychothérapie sont rarement couverts ou ont des limites à la couverture.[7] Les programmes Medicaid sont plus susceptibles de couvrir les soins nécessaires aux personnes souffrant de troubles de la santé comportementale (E.g., SSPT, TOC) et troubles de la toxicomanie (E.g., alcoolisme, dépendance à la nicotine).[8] Les programmes de Medicaid de certains États ont d'autres régimes d'avantages sociaux qui peuvent offrir une couverture de santé mentale supplémentaire. Tous les États offrent plus de couverture de santé mentale aux enfants que pour les adultes dans leurs programmes Medicaid.

Salle d'urgence / soins hospitaliers

Les visites dans une salle d'urgence et les séjours à l'hôpital sont couvertes par Medicare Part A; Les services reçus des médecins de l'hôpital sont couverts par la partie B. La couverture est assez vaste et comprend une salle semi-privée (pas une salle privée), des repas, des médicaments, des soins infirmiers généraux, etc.[9] Medicare couvre entièrement les coûts de soins jusqu'à 60 jours et sera coassure 30 jours supplémentaires. Après 90 jours à l'hôpital, Medicare ne couvre aucun coût jusqu'à ce qu'il y ait une nouvelle période de prestations.[dix]

Le gouvernement fédéral exige que tous les programmes Medicaid couvrent les soins hospitaliers et les visites aux urgences. Il convient de noter que les gouvernements des États sont autorisés à facturer aux bénéficiaires de Medicaid des copays plus élevés s'ils visitent une salle d'urgence pour un problème de santé non urgente qui aurait pu être évalué accessible et soigné dans une clinique de soins urgents ou une pratique familiale.[11] L'une des raisons pour lesquelles cette règle est née dans certains États est due à des rapports de récipiendaires de Medicaid plus susceptibles de visiter l'ERS pour les non-émergentes; Par exemple, cela s'est produit en Oregon après l'expansion de Medicaid. Cependant, au moins une étude a suggéré que les bénéficiaires de Medicaid ne sont pas plus susceptibles de visiter l'ERS pour les non-urgences que tout autre groupe de personnes.

En plus de la couverture des soins d'urgence obligatoire pour les bénéficiaires de Medicaid, le U.S. Le gouvernement exige également que Medicaid couvre les soins d'urgence pour les immigrants sans papiers et les non-résidents légalisés / résidents temporaires.

Soins dentaire et vision

Comme pour de nombreuses formes de soins Medicaid, les soins dentaires et visuels sont disponibles pour tous les enfants, mais peuvent ou non être disponibles pour les adultes, car les États peuvent décider si l'un ou l'autre type de soins sera couvert. Les programmes de l'État sont plus susceptibles de couvrir les soins dentaires d'urgence que les soins préventifs continus, tels que les nettoyages ou les garnitures.[12] Certains États couvriront un examen oculaire et une paire de lunettes tous les trois ans pour les adultes de 21 ans et plus.[13]

Semblable à la façon dont Medicaid couvre les soins dentaires, Medicare tend uniquement à couvrir les soins dentaires d'urgence et la chirurgie dentaire. Il ne couvre pas les soins préventifs ou les prothèses dentaires de routine. (Remarque: certains plans Medicare Advantage peuvent couvrir certains services dentaires.) Les hospitalisations liées aux maladies dentaires seront couvertes par l'assurance-maladie, la partie A, mais le coût d'un dentiste ou d'un parodontiste ne sera pas couvert.[14] Vision Care est également limité sous Medicare, le programme ne couvrant généralement aucun problème oculaire non urgent et / ou non lié à la maladie.[15]

Planification familiale

Les services de planification familiale sont obligatoires couverts par Medicaid, et la grossesse et l'accouchement sont entièrement couvertes par Medicaid et Medicare.[16] [17] Quinze États couvrent le traitement de l'infertilité sous Medicaid.[18]

D.C. et 32 programmes Medicaid de 32 États couvriront également l'avortement en cas de viol, d'inceste ou de mise en danger de la vie.[19] Medicare couvre les avortements dans les mêmes circonstances.[20] En vertu de l'amendement Hyde, aucun des deux programmes n'est autorisé à couvrir les avortements électifs.

Santé des enfants

En ce qui concerne Medicaid, les enfants - généralement définis comme toute personne de moins de 19 ans pour la plupart des services - sont le groupe démographique le plus largement couvert. En outre, les enfants dans des familles avec des adultes qui autrement ne sont pas admissibles à Medicaid peuvent parfois être couverts par un programme d'assurance maladie pour enfants financée conjointe communément appelée ChIP. Le gouvernement fédéral oblige les États à couvrir de nombreux services de santé pour les enfants de Medicaid and Chip, et la plupart des États ont choisi d'étendre ces programmes en couvrant une variété de services facultatifs.

Medicare ne s'applique généralement pas aux enfants. Cependant, cela peut parfois s'appliquer si un enfant a des problèmes rénaux en cours qui nécessitent une dialyse ou une greffe de rein.

Soins palliatifs

Souvent, Medicaid et Medicare couvrent l'hospice, ou la fin de vie, les soins, mais ils le font de différentes manières. Medicare couvre tous les frais de soins palliatifs mais n'est disponible que pour ceux qui, selon un médecin, n'ont dit que six mois ou moins pour vivre.[21] Pendant ce temps, sous Medicaid, les soins palliatifs sont un service facultatif (pour les adultes et les enfants), de sorte que certains États peuvent ne pas couvrir ces soins ou avoir des limites très restrictives pour la couvrir. De plus, lorsqu'un bénéficiaire de Medicaid utilise les soins palliatifs sous Medicaid, il renonce à tous les autres soins couverts de Medicaid qui peuvent rechercher un remède ou un traitement pour la maladie. Cette décision peut être inversée à tout moment. Tout ce que cela signifie, c'est que l'on peut être en hospice et Recherche de traitement.[22]

Santé amérindienne

De nombreux Amérindiens et natifs de l'Alaska sont éligibles aux avantages de Medicaid, y compris la puce, et deviennent éligibles à Medicare une fois qu'ils atteignent 65. Une importante caractéristique Medicaid / Medicare pour cette population est le remboursement des coûts. Comme de nombreuses réserves peuvent ne pas avoir un fournisseur qui accepte Medicaid / Medicare, les bénéficiaires au sein de ces communautés sont autorisés à visiter les prestataires locaux qui sont ensuite remboursés pour leurs frais de traitement.[23]

En vertu de la Loi sur les soins abordables, qui élargit les services de Medicaid dans les communautés autochtones, les Amérindiens et les autochtones de l'Alaska sont en mesure de s'inscrire aux soins de santé à tout moment de l'année (contrairement à d'autres U.S. Les citoyens) et un certain nombre de coûts en cours sont supprimés.[24]

Programmes de sevrage contre la drogue, l'alcool et le tabagisme

Medicare Part A et Part B couvrent respectivement les programmes de toxicomanie des patients hospitalisés et ambulatoires. À l'exception de la méthadone, la partie D couvrira souvent les médicaments utilisés pour aider à mettre fin à l'abus de drogues.[25] Les programmes de sevrage tabagique sont également couverts, mais seulement jusqu'à huit séances de conseil pendant un an.[26]

L'une des nombreuses raisons de l'expansion de Medicaid dans la Loi sur les soins abordables a été d'élargir la cessation du tabac et d'autres programmes de toxicomanie, bien que ces programmes restent facultatifs par la loi. Cependant, même avec l'expansion, il y a encore des limites à ces programmes, en particulier dans certains États, souvent en termes de durée d'un bénéficiaire autorisé à assister à un programme pour peu ou pas de coût.

Dans le passé, lorsque les États, comme le Massachusetts, ont élargi l'accès à ces programmes via Medicaid, il y a eu des effets positifs notables, notamment "une baisse de près de 50% des admissions à l'hôpital pour les crises cardiaques parmi ceux qui ont utilisé [les prestations de cessation du tabac]."[27] Il convient de noter que les programmes de cessation du tabac sont obligatoires couverts par Medicaid pour les femmes enceintes.

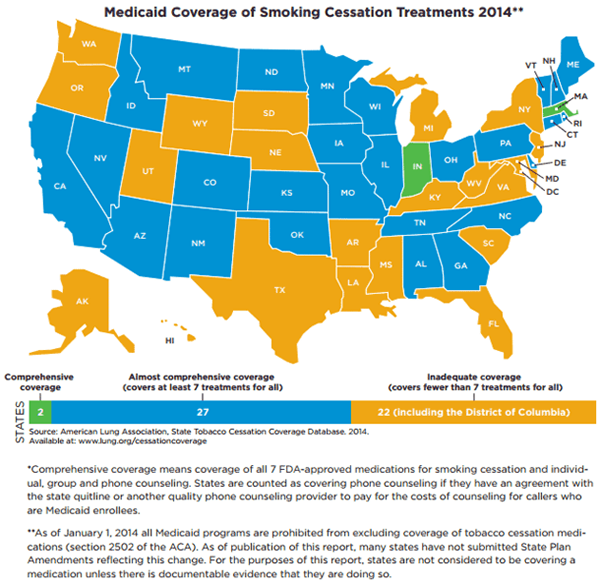

Une carte montrant à quel point la couverture complète de Medicaid des programmes de sevrage tabagique est à travers le U.S. En 2014, seuls deux États - Indiana et Massachusetts - ont des programmes vraiment complets. Source: American Lung Association

Une carte montrant à quel point la couverture complète de Medicaid des programmes de sevrage tabagique est à travers le U.S. En 2014, seuls deux États - Indiana et Massachusetts - ont des programmes vraiment complets. Source: American Lung Association Coût pour les inscrits

Pour la plupart individus et familles, ni Medicaid ni Medicare sont entièrement gratuits. À certains égards, ces programmes de prestations fonctionnent comme des programmes d'assurance gouvernementaux et sont donc livrés avec de petits frais ou primes. Cependant, les cas individuels, les expériences et les coûts varieront. Plus important encore, les coûts et la couverture changent généralement chaque année.

Les coûts de Medicaid pour les inscrits diffèrent selon l'État. Certains États exigent que les bénéficiaires de Medicaid paient de petites copaiements ou de la coassurance, paient d'autres frais mineurs sur les poches et même travaillent avec des franchises. La seule exception à cela est que le gouvernement fédéral empêche les États d'imposer des frais aux soins d'urgence, les services de planification familiale, les femmes enceintes à la recherche de soins et les services préventifs pour les enfants. Aucun service ne peut être refusé à ceux qui ne font pas de copaiements, etc., Mais un État peut essayer de récupérer cet argent perdu plus tard.[28]

Presque tous les bénéficiaires de Medicare - qui ne sont pas également sur Medicaid ou un autre programme d'assistance - payez une prime mensuelle, comme on le fait pour recevoir une assurance privée. Pour Medicare Part A en 2014, les bénéficiaires sont facturés un montant premium en fonction de leurs antécédents professionnels (ou de leur conjoint). Ceux qui ont personnellement payé, ou qui avaient un salaire de conjoint, les taxes Medicare depuis au moins 10 ans ne paient aucune prime pour la partie A, assurance hospitalière. Il y a une partie des primes pour ceux qui n'ont pas payé les taxes Medicare depuis au moins 10 ans.

Pour la partie B, assurance médicale, il y a une prime mensuelle plate de 104 $.90 pour ceux qui ont un revenu annuel inférieur à 85 000 $ ou 170 000 $ pour les couples. Ceux qui ont des revenus plus élevés paient des primes plus élevées pour la partie B.[29]

Medicare Part D est une dépense supplémentaire en plus de toute partie A et partie B des primes. Comme cette couverture est fournie par des assureurs privés, les coûts varient, mais la prime mensuelle moyenne nationale pour un plan de partie D en 2014 est d'un peu moins de 33 $. Toute personne ayant des frais de prescription de médicaments réguliers et coûteux doit être conscient que les plans de la partie D ont souvent un montant de couverture annuel maximum et des taux de coassurance plutôt prohibitifs après cela. Ceci est en cours de progression en vertu de la loi sur les soins abordables.[30]

Les plans Medicare Advantage, qui sont souvent des HMO ou des PPO basés sur le réseau, ont tendance à facturer la prime de la partie B, plus une prime Medicare Advantage de 40 $ et environ 30 $ à 70 $ pour la couverture de prescription, selon le type de plan.[31] [32]

Franchises

Certains États établissent des franchises pour les bénéficiaires de Medicaid, en particulier ceux qui sont admissibles à Medicaid mais qui ne sont pas dans le plus bas niveau de revenu admissible. Par exemple, dans l'État du Wisconsin, ceux qui gagnent au moins 100 $ par mois ont une franchise de 600 $ par période de franchise de six mois. Les règles sur les franchises de Medicaid varient considérablement selon l'État, donc se référer aux informations gouvernementales locales est un must.

Medicare Part A a une franchise annuelle de 147 $, tandis que la partie B a une franchise de 1 216 $ pour chaque période de prestations.[33]

Remboursement

Selon l'emplacement, trouver un médecin ou un spécialiste qui acceptera Medicaid ou Medicare peut être difficile. Quand c'est extrêmement difficile, et lorsque les prestataires de santé les plus proches qui acceptent ces programmes sont suffisamment éloignés pour être inaccessibles, les bénéficiaires de Medicaid et Medicare peuvent être autorisés à visiter n'importe quel médecin local. Le médecin sera plus tard remboursé pour fournir des services de santé. Malheureusement, les taux de remboursement peuvent être faibles et lent, et le processus de leur recevoir nécessite beaucoup de paperasse.[34] [35]

Ce processus inefficace a entraîné des effets secondaires négatifs, à savoir que de nombreux prestataires de soins de santé ne volontairement Voir les patients qui sont sur Medicaid et Medicare. La Loi sur les soins abordables a tenté de lutter contre ce problème en promettant aux médecins un taux de remboursement fédéral plus élevé pour les patients de Medicaid, mais seul le temps nous dira si cela aide à résoudre le problème.

Gouvernance et financement

Medicaid est gouverné conjointement et financé par le U.S. gouvernement fédéral et gouvernements des États individuels. Malgré cela, le gouvernement fédéral a le dernier mot concernant les catégories de couverture obligatoires et couvre souvent un pourcentage plus élevé de coûts (~ 57%); Il rembourse également en outre les États pour bon nombre de leurs coûts Medicaid et pour le coût de l'expansion dans la nouvelle réforme des soins de santé.[36] [37] Une variété de taxes différentes, y compris les taxes sur les hôpitaux, pour aider à financer Medicaid.[38]

Taxes sur la paie (à savoir les taxes Medicare et la sécurité sociale), les intérêts gagnés sur les investissements en fiducie et les primes Fund Medicare.[39] Au cours des dernières années, certains ont craint que la baisse des taux de naissance et d'immigration puisse rendre difficile le financement de programmes de droits coûteux comme Medicaid, Medicare et la sécurité sociale.

A ensemble, Medicaid et Medicare ont représenté environ 25% de toutes les dépenses fédérales en 2013. Cela a été suivi par la sécurité sociale (23%) et la défense (18%).[40]

Populations couvertes par Medicaid et Medicare

L'inscription à Medicaid a augmenté régulièrement depuis le début du programme en 1965, mais augmente plus rapidement dans les États qui ont élargi Medicaid en vertu de la loi sur les soins abordables. Environ 71 millions de personnes - environ 22% du U.S. Population - sera sur Medicaid d'ici 2015.[41] La plupart des inscrits de Medicaid ont plus de 65 ans et sont donc également admissibles à Medicare.[42]

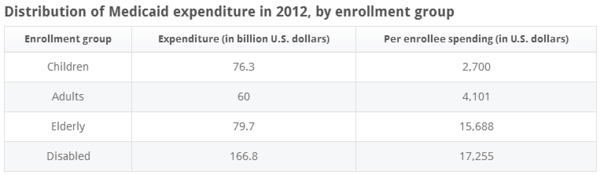

Les handicapés et les personnes âgées sont les groupes les plus couverts sous Medicaid et les groupes les plus chers à couvrir. Source: Statista

Les handicapés et les personnes âgées sont les groupes les plus couverts sous Medicaid et les groupes les plus chers à couvrir. Source: Statista Medicaid est également un service de santé important pour la population du VIH / sida, couvrant près de 50% de toutes les personnes vivant avec le VIH / SIDA dans le U.S. qui recherchent régulièrement des soins.[43] Enfin, 40% de tous les accoudoirs du U.S. sont partiellement ou entièrement couverts par Medicaid, et 28 millions d'enfants bénéficient de Medicaid, avec 5 autres.7 millions de bénéfices de la puce.

Medicaid et Medicare Coverage Gaps

Medicaid et Medicare ont des lacunes de couverture, qui contribuent en grande partie au nombre de personnes non assurées de l'U.S., dont la majorité sont des entrepreneurs indépendants indépendants. En ce qui concerne Medicaid, ces lacunes sont souvent causées par les États coupant l'admissibilité à Medicaid à tous, sauf ceux qui sont extrêmement pauvre (e.g., <50% below the FPL). With many of these states refusing to expand Medicaid, this problem is likely to continue.[44]

Dans Medicare, il existe des lacunes de couverture similaires, bien que dans une moindre mesure. L'écart de couverture le plus courant pour les bénéficiaires de Medicare est l'écart de couverture de la partie D Medicare, qui est également parfois connu sous le nom de "The Donut Hole."Après qu'un bénéficiaire ait rencontré un maximum d'assurance médicamenteuse pour l'année, il est alors responsable de tout ou d'une grande partie des frais de drogue. Pour certains, c'est trop grand des dépenses, ce qui oblige certains personnes âgées à cesser de prendre médicalement nécessairement des médicaments ou à aller sur Medicaid. En raison de ces lacunes de couverture, de nombreux bénéficiaires de Medicare achètent une assurance supplémentaire connue sous le nom de Medigap.

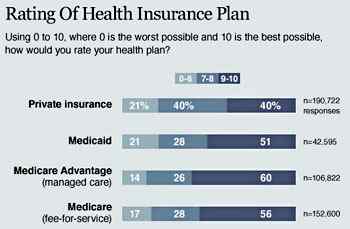

Satisfaction de l'utilisateur

Source: Mère Jones

Source: Mère Jones Les deux programmes sont très populaires dans le u.S., et les consommateurs sont plus susceptibles d'évaluer Medicaid ou Medicare plus favorablement que la couverture achetée à un assureur privé. Pour cette raison, couper le financement de l'un ou l'autre programme est très impopulaire.[45]

Malgré la popularité de Medicaid, l'élargissement du programme par le biais de la Loi sur les soins abordables n'a pas été accueillie par l'approbation universelle. Ce type de réticence n'est pas anormal chez les Américains en ce qui concerne les changements de santé, cependant. Historiquement, les Américains n'aimaient fortement pas l'assurance-maladie lorsqu'elle a été introduite et était également très sceptique à l'égard de l'assurance-maladie. Seul le temps nous dira comment les consommateurs viendront voir l'expansion de Medicaid.

Dernière édité le 14 août 2014.