Medicare vs. Avantage Medicare

- 3778

- 877

- Mathilde Roux

Avantage Medicare plans (parfois appelé Medicare Partie C) sont proposés par des compagnies d'assurance privées comme alternative à Medicare traditionnel. Leurs avantages sociaux couvrent les mêmes services que les parties A et B traditionnelles, mais certains plans offrent également une couverture de médicaments sur ordonnance (partie D).

Les plans de Medicare Advantage peuvent avoir des coûts légèrement différents (généralement inférieurs) et des dépenses directes; Certains plans facturent une prime supplémentaire. L'accès est souvent plus restreint car ce sont des plans HMO ou PPO, je.e., Vous ne pourrez peut-être pas voir tous les fournisseurs dans un plan Medicare Advantage que vous pouvez sous Medicare. Les inscrits pour la première fois sont automatiquement inscrits à l'assurance-maladie traditionnelle mais peuvent choisir de passer à un plan Medicare Advantage au moment de l'inscription ou annuellement après cela.

Avec 48% des bénéficiaires de Medicare abonnés à des plans Medicare Advantage à partir de 2022, ces alternatives d'assurance privée sont très populaires et figurent parmi les régimes d'assurance maladie les plus appréciés du U.S.

Tableau de comparaison

| Médicament | Avantage Medicare | |

|---|---|---|

| Aperçu | Medicare dans le u.S. est un programme d'assurance qui couvre principalement les personnes âgées âgées de 65 ans et plus de personnes plus âgées et handicapées de tout âge qui se qualifient pour la sécurité sociale. Couvre également ceux de tout âge atteints de maladie rénale terminale. | Medicare Advantage, parfois connu sous le nom de partie C, est une alternative d'assurance privée qui remplace les parties A et B "d'origine Medicare". Certains plans de Medicare Advantage couvrent même la prescription, ou Medicare Part D. |

| Type de programme | Géré par le gouvernement | Privé |

| Critères d'admissibilité | Quel que soit le revenu, toute personne ayant 65 ans peut s'inscrire à Medicare tant qu'elle a payé en fonds Medicare / Social Security. Les personnes de tout âge ayant des handicaps graves et des maladies rénales terminales sont également éligibles. | Pour être éligible à un plan Medicare Advantage, un abonné potentiel doit déjà être admissible à l'assurance-maladie d'origine, payer la prime mensuelle de partie B et ne pas avoir de maladie rénale terminale. |

| Services couverts | Soins de routine et d'urgence, hospice, planification familiale, certains programmes. Dentaire et vision limité. | Tout couvert par l'assurance-maladie d'origine. Couvre également souvent des médicaments sur ordonnance et peut couvrir dentaire, vision et audition. Peut avoir une couverture spéciale de soins préventifs, comme l'adhésion au gymnase. |

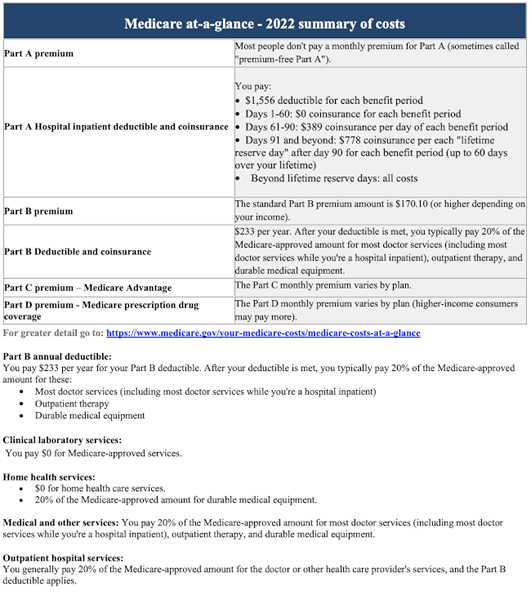

| Coûts - Primes | La partie A ne coûte rien pour ceux qui ont payé les taxes Medicare pendant 10 ans ou plus (ou qui avaient un conjoint qui l'a fait). La partie B en 2023 coûte 164 $.90 / mois pour la plupart. Les coûts de partie D varient, généralement environ 30 $ / mois. | Doit payer la partie B de Medicare, plus, plus - généralement - une prime mensuelle Medicare Advantage (environ. 30 $ - 65 $). |

| Coûts - franchises | Pour la partie A (hospitalisation) 1 600 $ en 2023 pour chaque période de prestations d'hôpital pour patients hospitalisés. Pour la partie B (services ambulatoires), 226 $ par an. Pour la partie D, les franchises varient selon le plan. | Les franchises varient selon le plan et le service. Les plans HMO ont tendance à avoir des franchises plus faibles que les plans PPO ou POS. |

| Coûts - copays et coassurance | 20% de coassurance après la réussite de la franchise. La copaiement pour les séjours à l'hôpital est la suivante: jours 1 à 60: 0 $. Jours 61-90: 400 $ par jour. Jours 91-150: 800 $ par jour. Après le jour 150, vous payez tous les coûts et les arrêts de l'assurance-maladie vous couvrent. | Les copays et la coassurance varient selon le plan. |

| Coûts - des maximums de poche | Il n'y a pas de limite annuelle sur ce que vous payez avec la poche avec l'assurance-maladie traditionnelle. Ainsi, certains inscrits achètent également un médigap (un.k.Une assurance de supplément de Medicare). Medigap couvre les coûts de poche comme les franchises, les copays et la coassurance. | Les plans de Medicare Advantage sont nécessaires pour fournir une limite inconditionnelle pour les services couverts par les parties A et B. En 2022, la limite directe ne peut pas dépasser 7 550 $ pour les services en réseau et 11 300 $ pour les services en réseau et hors réseau combinés. |

| Gouvernance | Entièrement régi par le gouvernement fédéral. | Fortement réglementé par le gouvernement, mais généralement géré par des entreprises privées. |

| Financement | Taxes sur la paie (à savoir, Medicare et taxes sur la sécurité sociale), intérêts gagnés sur les investissements en fiducie et les primes Medicare. Avec Medicaid, Medicare représente environ 25% du budget fédéral. | La majorité du financement provient toujours du public; Les plans et les soins sont fortement subventionnés. Un certain financement provient des abonnés sous forme de primes. |

Medicare vs. Couverture de Medicare Advantage

Medicare original couvre les soins hospitaliers (partie A) et les soins médicaux (partie B). La couverture des médicaments sur ordonnance (partie D) doit être couverte à pied, avec une assurance privée séparée, ou avec l'aide de Medicaid.

L'avantage de Medicare est légalement nécessaire pour couvrir tout ce qui est couvert par l'assurance-maladie traditionnelle, qui est généralement appelée "Medicare d'origine."De plus, certains plans de Medicare Advantage peuvent également offrir d'autres avantages. Ces plans incluent généralement la couverture des médicaments sur ordonnance, par exemple, et peuvent inclure la vision, les soins dentaires et l'audition. Certains incluent même des avantages tels que l'appartenance au gymnase. Cependant, les avantages varient considérablement entre les plans.

Pour être éligible à un plan Medicare Advantage, un abonné potentiel doit déjà être éligible à l'assurance-maladie d'origine, payer la partie b-m mensuelle, et ne pas avoir de maladie rénale terminale. Autres antécédents médicaux - je.e., Conditions préexistantes - ne peut pas être un obstacle à l'inscription dans les plans Medicare Advantage.

Regardez la vidéo ci-dessous pour en savoir plus sur la façon dont Medicare Advantage diffère des suppléments d'assurance-maladie et de Medicare, tels que Medigap.

Accès aux médecins

Alors que la plupart des médecins et des hôpitaux acceptent l'assurance-maladie, un petit pourcentage (environ 4%) refuse les bénéficiaires de l'assurance-maladie. Et près de 30% ont déclaré avoir éprouvé des difficultés à trouver un médecin qui accepterait l'assurance-maladie.

Les utilisateurs de Medicare Advantage sont généralement limités à un réseau de fournisseurs spécifiques, dans le cadre de leurs plans HMO et PPO. En tant que tels, certains plans Medicare Advantage ne fournissent qu'une couverture limitée si l'utilisateur voyage hors de l'État. Pour les soins locaux et en réseau, cependant, les utilisateurs de Medicare Advantage ont des expériences similaires avec l'accessibilité et ne luttent pas pour se connecter avec les médecins.

Coût de l'assurance-maladie vs. Avantage Medicare

Coûts avec l'assurance-maladie traditionnelle

Les membres de Medicare paient des tarifs standard pour les services, peu importe où ils vivent. Alors que Medicare Part A (l'assurance hospitalière) est généralement couverte gratuitement par le gouvernement, la partie B (couverture médicale ambulatoire) coûte 164 $.90 par mois - ou plus si le revenu annuel de l'individu est supérieur à 97 000 $ (ou 194 000 $ si cela est marié). Les avantages interviennent après une franchise de 226 $ par an. En plus de la prime et de la franchise, il y a une coassurance de 20%, i.e., Les membres doivent payer 20% des frais médicaux pour tous les services couverts par les parties A et B, comme les séjours à l'hôpital prolongés. Les services de soins de santé à domicile et les soins palliatifs sont couverts gratuitement. La partie D, qui couvre les coûts d'ordonnance et est achetée auprès d'un assureur privé, varie en coût du plan au plan, mais selon CMS (Centers for Medicare & Medicaid Services), le coût moyen en 2023 est de 31 $.50 par mois.

Coûts avec Medicare Advantage

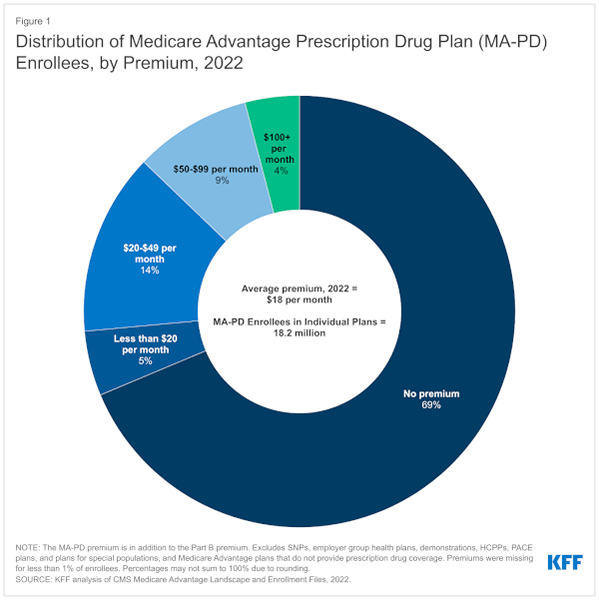

Avec Medicare Advantage, vous payez au moins la prime que vous paieriez pour Medicare Part B. Comme décrit ci-dessus, c'est 164 $.90 par mois pour 2023 (ou plus pour les personnes dont le revenu de 2021 était supérieur à certains seuils). 69% des inscrits Medicare Advantage ne paient aucune prime supplémentaire au-dessus de cette partie B de la partie B. D'autres membres paient une prime mensuelle pour la couverture des médicaments sur ordonnance. Les primes ont tendance à varier de 30 $ à 65 $. Cela peut être inférieur au coût de l'assurance-maladie traditionnelle, plus un plan de partie D, ainsi que la couverture Medigap, mais les coûts varient d'un plan au plan.

Source: Fondation de la famille Kaiser

Source: Fondation de la famille Kaiser En plus des primes, d'autres coûts pour tout régime d'assurance maladie sont les franchises, les copays et la coassurance. Les plans Medicare Advantage ont établi des copays avec des médecins, mais peuvent avoir des copaiements plus élevés pour des soins coûteux, comme l'hospitalisation ou la chimiothérapie. Les plans varient dans les copays, les franchises et la coassurance, ils facturent des inscrits. Il est très important de les comprendre des coûts de poche et de vous assurer que vous êtes à l'aise avec les risques de ces coûts avant de vous inscrire.

Dépenses personnelles

Ni les plans traditionnels de Medicare ni Medicare Advantage n'offrent une couverture à 100%. Quoi qu'il en soit, les bénéficiaires et les abonnés paieront personnellement pour certaines de leurs frais de santé. Une différence importante entre l'assurance-maladie traditionnelle et l'avantage de l'assurance-maladie est qu'avec les plans de Medicare Advantage, les frais de poche sont plafonnés à 7 550 $ pour les services en réseau et 11 300 $ pour les services en réseau et hors réseau combinés. L'assurance-maladie traditionnelle n'a pas un tel plafond sur les frais de poche que vous pourriez avoir à payer. Par exemple, les séjours à l'hôpital de plus de 60 jours sont très chers pour les inscrits traditionnels de Medicare. C'est pourquoi les personnes s'inscrivant à l'assurance-maladie traditionnelle achètent parfois une politique supplémentaire de Medigap pour couvrir leurs frais de poche.

Franchises

Pour la partie A et la partie B de l'assurance-maladie d'origine, les membres doivent payer 100% de leurs frais de santé avant d'atteindre leur franchise. La franchise de la partie A (assurance hospitalière) en 2023 est de 1 600 $ par période de prestations. Une période de prestations commence le jour où vous êtes admis en tant qu'hospitalier dans un hôpital ou un établissement de soins infirmiers qualifiés, et se termine lorsque vous n'avez pas obtenu de soins aux patients hospitalisés pendant 60 jours de suite. Selon quand et à quelle fréquence vous êtes hospitalisé, vous pouvez payer à la partie une franchise plus d'une fois par an avec l'assurance-maladie traditionnelle. La franchise de Medicare Part B (services ambulatoires) est de 226 $ par an. Medicare Part D (couverture du médicament) Les franchises varient selon le plan et la pharmacie.

Les franchises pour l'avantage Medicare varient également selon le plan. Vous pouvez vous rendre sur le site Web de comparaison du plan de Medicare pour voir diverses options de plan et leurs primes respectives, les avantages sociaux et les frais de poche tels que les franchises, les copays et la coassurance.

Copays et coassurance

Les inscrits de Medicare paient 20% des coûts après avoir atteint une franchise. Pour les séjours à l'hôpital pour patients hospitalisés, les membres doivent payer une franchise de 1 600 $ pour les 60 premiers jours, puis 400 $ de coassurance / copay par jour jusqu'au jour 90. Après le jour 90, les membres peuvent avoir encore 60 jours à 800 $ par jour de leur vie, après quoi ils doivent payer tous les frais.

Les coûts d'origine de l'assurance-maladie de Medicare. Source: Université Harvard.

Les coûts d'origine de l'assurance-maladie de Medicare. Source: Université Harvard. Certains qui ont la partie D (couverture d'ordonnance) doivent également payer une franchise, qui varie selon le plan de la partie D. Une fois la franchise payée, les membres peuvent avoir un programme de copaiement, où ils paient des frais forfaitaires pour chaque médicament, ou programme de coassurance, où ils paient un pourcentage du coût. Cependant, les membres peuvent faire face au «trou de beignet»: après que le coût total des médicaments dépasse 2 850 $ en un an, les membres doivent payer 47.5% du coût des drogues de marque et 79% du coût des médicaments génériques. Une fois que le coût des médicaments a dépassé 4 550 $, Medicare se lance à nouveau, avec 95% des coûts de médicament couverts.[1]

Sous l'avantage Medicare, les tests et les procédures doivent également être jugés nécessaires par la compagnie d'assurance privée, plutôt que par le médecin, sinon les dépenses doivent être payées de sa poche. Tout comme les primes mensuelles varient entre les plans de Medicare Advantage, les franchises et les coûts inconditionnels varient également, les abonnés devraient donc être sûrs de vérifier chaque plan individuel et de voir exactement quels médicaments et procédures qu'il couvre et combien il en coûtera. Cependant, il convient de noter que Medicare Advantage ne peut pas facturer plus que l'assurance-maladie d'origine pour des services tels que la chimiothérapie, la dialyse et les soins infirmiers.

Modifications à Medicare en vertu de la Loi sur les soins abordables

En vertu de la Loi sur les soins abordables (un.k.un., "Obamacare"), Medicare couvre désormais des services préventifs qu'il ne faisait pas auparavant - des services pour lesquels beaucoup ont utilisé l'assurance-maladie d'assouplissement des plans pour couvrir. Alors que les plans Medicare Advantage offrent toujours des avantages que l'assurance-maladie d'origine ne fait pas, les deux types de couverture sont désormais beaucoup plus similaires.

Dans le passé, les subventions gouvernementales ont maintenu les coûts et les primes de l'assurance-maladie et les primes. Certaines de ces subventions ont été réduites en vertu de la Loi sur les soins abordables, en partie parce que Medicare couvre désormais bon nombre des services préventifs supplémentaires qui n'étaient auparavant que les plans Medicare Advantage.[2] En réponse, les assureurs privés de Medicare Advantage peuvent garder les plans principalement les mêmes, augmenter les primes ou réduire certains avantages, tels que la vision ou.[3]

Pour les avantages et les inconvénients

Pour décider quel est le meilleur, l'assurance-maladie d'origine ou l'assurance-maladie, se résume beaucoup aux besoins personnels. Medicare et Medicare Advantage permettent un accès relativement facile aux médecins, aux spécialistes et aux hôpitaux, mais les plans de Medicare Advantage peuvent être plus susceptibles de couvrir des abonnements très agréables, comme l'adhésion au gymnase. Un plan Medicare Advantage est également plus susceptible de garder les abonnés à l'écart du «trou de beigne.

Les plans Medicare Advantage sont tenus de fournir la même couverture que l'assurance-maladie traditionnelle et peuvent finalement être moins chères que de payer pour les parties Medicare B et D et Assurance médigap séparément. Cependant, les avantages reçus dans un plan Medicare Advantage varient, de sorte que ceux atteints de maladies spécifiques devraient les étudier soigneusement. Les plans de Medicare Advantage ne fournissent également une couverture limitée que si un utilisateur se rend dans une zone qui n'a que des fournisseurs hors réseau; C'est un problème auquel les utilisateurs originaux de Medicare ne sont pas confrontés.

Enfin, tous les tests et procédures effectués sur un plan Medicare Advantage doivent être jugés nécessaires par la compagnie d'assurance, pas seulement le médecin, à couvert. Cela peut ralentir le versement et laisser les individus avec des coûts plus élevés si l'assureur décide qu'un traitement n'est pas nécessaire.

Popularité des plans de Medicare Advantage

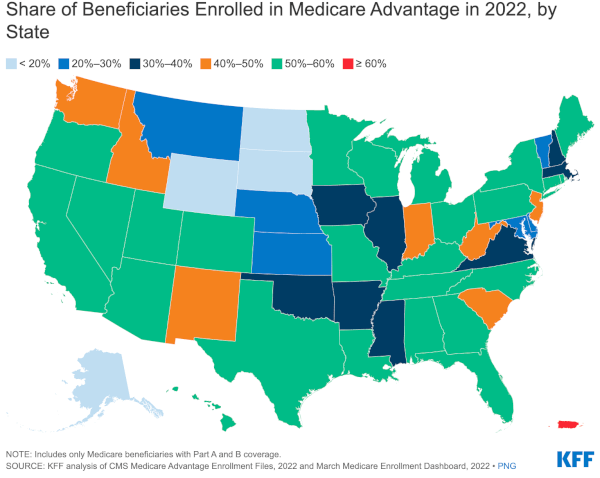

Les plans Medicare Advantage sont très populaires, en particulier dans les États de Hawaï, du Minnesota et de l'Oregon. Dans au moins une enquête, les utilisateurs ont évalué Medicare Advantage plus favorablement que tout autre type de programme d'assurance maladie ou d'aide à la santé en U.S.

Source: Fondation de la famille Kaiser

Source: Fondation de la famille Kaiser