Schéma Ponzi vs. Sécurité sociale

- 3360

- 375

- Juliette Lacroix

Des critiques Sécurité sociale l'ont appelé un Schéma de ponzi. Ils soutiennent que le programme ne fonctionne que parce que les travailleurs actuels y versent, donnant ainsi au gouvernement l'argent pour payer les prestations pour les retraités actuels. Ils prévoient qu'il n'y aura pas suffisamment de fonds pour fournir des prestations de sécurité sociale aux travailleurs actuels lorsqu'ils prennent leur retraite.

Décroisser ce problème et décider par vous-même nécessite une compréhension de ce qu'est un schéma de Ponzi typique, comment il fonctionne et comment la sécurité sociale est structurée.

Tableau de comparaison

Différences - similitudes -| Schéma de ponzi | Sécurité sociale | |

|---|---|---|

| Solvant | Non | Oui |

| Les retraits sont découragés | Oui | Oui |

| Les investisseurs antérieurs sont payés avec les contributions des investisseurs actuels | Oui | Oui |

| La participation est volontaire | Oui | Non |

| Les fonds reçus sont investis légitimement | Non | Oui (dans les titres du gouvernement). Certains critiques ont appelé cela une astuce comptable car ce sont, en substance, simplement les problèmes gouvernementaux à lui-même. |

| Les rendements démesurés promis | Oui | Non |

| Restrictions de rachat | Les régimes de Ponzi peuvent avoir des investissements enfermés pendant un certain temps et découragent généralement les rachats via une persuasion manipulatrice. Cependant, retirer de l'argent est généralement autorisé. | Les prestations de sécurité sociale peuvent être utilisées dès l'âge de 62 ans, mais les avantages complets ne sont distribués qu'après l'âge complet de la retraite (actuellement 67 ans). Ils encouragent les gens à retarder l'utilisation des prestations en payant des montants plus élevés à ceux qui attendent qu'ils soient 70. |

Comment fonctionnent les schémas de Ponzi

Un régime de Ponzi est une opération d'investissement frauduleuse dans laquelle les investisseurs obtiennent des rendements non de tout bénéfice réel réalisé par l'organisation en investissant de l'argent, mais de leur propre argent ou de l'argent payé par les investisseurs ultérieurs. Le programme Ponzi incite généralement de nouveaux investisseurs en offrant des rendements que d'autres investissements ne peuvent garantir, comme des rendements anormalement élevés ou inhabituellement cohérents. Pour que le programme continue et payez les rendements promis, un flux d'argent en constante augmentation de nouveaux investisseurs est requis. Le programme porte le nom de Charles Ponzi qui est devenu connu pour utiliser la technique au début de 1920.

Pourquoi les schémas Ponzi réussissent

L'une des raisons pour lesquelles le régime fonctionne initialement si bien est que les premiers investisseurs, ceux qui ont réellement payé les grands rendements, réinvestissent généralement leur argent dans le programme (il fait, après tout, beaucoup mieux que tout investissement alternatif). Ainsi, ceux qui dirigent le programme n'ont pas vraiment à payer (net); Ils doivent simplement envoyer des déclarations aux investisseurs leur montrant combien ils ont gagné en gardant l'argent, en maintenant la tromperie que le programme est un fonds avec des rendements élevés.

Lorsqu'un investisseur veut se retirer, les promoteurs essaient de les dissuader en leur offrant des rendements plus élevés pour des investissements différents à plus long terme. Lorsque cela échoue, les retraits sont traités rapidement, les investisseurs pensent que le fonds / le régime est solvable.

Comment fonctionne la sécurité sociale

La sécurité sociale est un système de grande envergure, offrant de nombreux types d'avantages. Pour cette comparaison, nous nous concentrerons sur la prestation de retraite. Pour une explication plus grande, regardez la vidéo ci-dessous.

Sources de fonds

Le programme est financé principalement par le biais de dédié charges sociales appelé FICA (Federal Insurance Contributions Act). Les employeurs et les employés paient cette taxe (le taux actuel est de 6.2% chacun) en montants égaux et les travailleurs indépendants paient les deux pièces (12.4%). Une autre source de fonds est le impôts sur le revenu payé par les retraités actuels. Les prestations de sécurité sociale sont considérées comme un revenu imposable, donc pour les retraités avec des montants à prestations élevées, la taxe est due à leurs avantages. Une troisième source de revenus est intérêt Payé par le gouvernement sur les obligations du Trésor détenues par le Fonds fiduciaire de l'OASDI (c'est le fonds qui gère le programme de sécurité sociale).

Dépenses

Le programme de sécurité sociale dépense un peu plus d'un demi-cent en frais administratifs pour chaque dollar géré par le fonds. Cependant, la plupart des dépenses se présentent sous forme de prestations de retraite et de prestations d'invalidité.

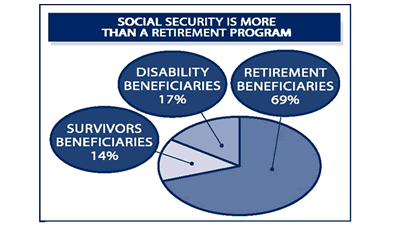

Frais de sécurité sociale par catégorie

Frais de sécurité sociale par catégorie Solvabilité

Techniquement, le programme est solvable aujourd'hui car il prend plus d'argent qu'il ne verse. Le Fonds fiduciaire OASDI a un excédent important qui a été accumulé depuis le début du programme. Chaque année, les fonds excédentaires sont "investis" dans des titres adossés à un gouvernement - des obligations de trésorerie spéciales qui suscitent des intérêts mais ne peuvent être échangées que par le fonds fiduciaire OASDI de la sécurité sociale.

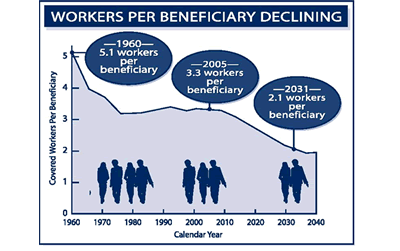

Lorsque le programme a commencé en 1935, il y avait beaucoup plus de personnes sur le marché du travail par rapport à la population à la retraite. Cependant, le rapport des travailleurs par bénéficiaire a diminué. À partir de 5.1 En 1960, le ratio était tombé à 3.3 en 2005 et devrait être 2.1 en 2031. À mesure que ce ratio tombe, il est prévu que la sécurité sociale ne sera plus en mesure de générer des excédents chaque année.

Le nombre de travailleurs par bénéficiaire est en baisse.

Le nombre de travailleurs par bénéficiaire est en baisse. En effet, les dépenses de sécurité sociale ont dépassé le programme revenus non intérêts en 2010 pour la première fois depuis 1983. Cependant, le déficit était inférieur à ce que les revenus d'intérêts du fonds.

Le résumé du rapport annuel 2011 indique ceci à propos de la solvabilité de la sécurité sociale:

Le déficit de 49 milliards de dollars l'année dernière [2010] (excluant les revenus d'intérêts) et le déficit prévu de 46 milliards de dollars en 2011 sont en grande partie en raison de l'économie affaiblie et des ajustements de revenu à la baisse qui corrigent les recettes fiscales excédentaires créditées aux fonds fiduciaires au cours des années précédentes. Ce déficit devrait réduire à environ 20 milliards de dollars pour les années 2012-2014 alors que l'économie se renforce. Après 2014, les déficits en espèces devraient croître rapidement alors que le nombre de bénéficiaires continue de croître à un rythme sensiblement plus rapide que le nombre de travailleurs couverts. Jusqu'à 2022, les déficits en espèces annuels seront compensés en réévoyant les actifs du Fonds en fiducie du Fonds général du Trésor.

Étant donné que ces rachats seront inférieurs aux bénéfices d'intérêt, les soldes du fonds fiduciaires continueront de croître. Après 2022, les actifs du Fonds en fiducie seront échangés en montants qui dépassent les bénéfices des intérêts jusqu'à ce que les réserves de fonds fiduciaires soient épuisées en 2036, un an plus tôt que ce qui était prévu l'année dernière. Par la suite, le revenu fiscal serait suffisant pour payer seulement environ les trois quarts des prestations prévues jusqu'en 2085.

Différences et similitudes entre la sécurité sociale et un schéma de Ponzi

La similitude entre la sécurité sociale et un régime de Ponzi est que les «investisseurs» passés (retraités actuels) sont considérés comme payés à partir de fonds collectés auprès des «investisseurs» actuels (futurs retraités). L'autre similitude est que les gens sont découragés du retrait en promettant des rendements plus élevés s'ils se retirent plus tard. On peut affirmer qu'une troisième similitude est qu'il n'y a vraiment pas de «compte» pour chaque individu avec de l'argent. Les prestations de sécurité sociale sont calculées à l'aide d'une formule complexe et non basée uniquement sur les contributions de l'individu pendant leurs années de travail.

Cependant, la sécurité sociale est différente d'un schéma de Ponzi car:

- Aucun retour surdimensionné n'est promis par la sécurité sociale.

- La participation à la sécurité sociale n'est pas volontaire.

- Les schémas ponzi sont insolvables; La sécurité sociale n'est pas insolvable.

- Les fonds reçus dans la sécurité sociale sont investis dans des titres soutenus par le gouvernement à un certain taux d'intérêt, générant ainsi des rendements. Dans un programme de Ponzi, aucun investissement n'est fait.

- Les schémas de ponzi ne fonctionnent que jusqu'à ce que les gens aient vent de ce qui se passe, à quel point ils s'effondrent inévitablement. Les finances de la sécurité sociale sont clairement visibles pour que tous puissent voir. Des ajustements modestes des taux d'imposition, des formules de prestations et de l'âge de la retraite peuvent assurer la viabilité du programme pour les générations à venir.[1]

- Les régimes Ponzi sont une entreprise criminelle; La sécurité sociale n'est pas.

Le contre-argument

Les critiques soutiennent que même si le fonds fiduciaire OASDI a techniquement des actifs, il s'agit simplement d'une "astuce" comptabilité. Pour que le gouvernement puisse payer ses dettes à Oasdi, il devra augmenter les revenus grâce à plus d'impôts. En substance, cela signifie prendre de l'argent aux bénéficiaires (et à d'autres) pour les rembourser. La Fondation patrimoniale déclare:

Un employeur paie des impôts au Trésor en envoyant périodiquement un chèque (ou un transfert électronique) qui comprend à la fois l'impôt sur le revenu et les taxes sur la paie. Il n'y a pas non plus d'indication des taxes individuelles des employés sont payées ou du montant que ces employés ont gagné.

Sur une base régulière, le Trésor estime la quantité de ses collections d'impôts agrégées dues aux taxes de sécurité sociale et crédite les fonds fiduciaires avec ce montant. Aucun argent ne change réellement des mains: il s'agit strictement d'une transaction comptable. Ces estimations sont corrigées après que les déclarations d'impôt sur le revenu montrent dans quelle mesure les impôts sur la paie ont été réellement payés au cours d'une année spécifique. De plus, le Trésor attribue aux fonds fiduciaires des intérêts payés sur ses soldes et avec le montant des impôts sur le revenu que les travailleurs à revenu élevé paient sur leurs prestations de sécurité sociale.

Pour payer les prestations, la Social Security Administration ordonne au Trésor à payer des prestations mensuelles, et ce montant est soustrait du total des fonds fiduciaires. Tout reste est converti en obligations de trésorerie à numéros spéciaux, qui ne sont vraiment rien de plus que des IO. Une fois que le fonds fiduciaire a été crédité de l'IE, les recettes fiscales supplémentaires de la sécurité sociale sont ensuite dépensées par le Trésor, tout comme les autres taxes sont dépensées. Si le budget fédéral gère un excédent, ce montant pourrait être utilisé pour rembourser la dette fédérale appartenant au public. Sinon, il est dépensé pour tout autre type de programme fédéral, allant des porte-avions à la recherche en éducation.

Nouvelles récentes sur la sécurité sociale