Qualifié vs. Options d'achat d'actions non qualifiées

- 4183

- 610

- Juliette Lacroix

Selon le traitement fiscal des options d'achat d'actions, ils peuvent être classés comme l'un ou l'autre Options d'achat d'actions qualifiées ou Options d'achat d'actions non qualifiées. Les options d'achat d'actions qualifiées sont également appelées Options d'achat d'actions incitatives, ou ISO.

Les bénéfices tirés de l'exercice des options d'achat d'actions (QSO) sont imposées au taux d'imposition des gains en capital (généralement 15%), ce qui est inférieur au taux auquel le revenu ordinaire est imposé. Les gains des options d'achat d'actions non qualifiés (NQSO) sont considérés comme un revenu ordinaire et ne sont donc pas éligibles à l'allégement fiscal. Les NQSO peuvent avoir des impôts plus élevés, mais ils offrent également beaucoup plus de flexibilité en termes de qui ils peuvent être accordés et comment ils peuvent être exercés. Les entreprises préfèrent généralement accorder des options d'achat d'actions non qualifiées car elles peuvent déduire le coût encouru pour les NQSO en tant que dépenses d'exploitation plus tôt.

Plus de détails sur les différences, les règles et les restrictions des options d'achat d'actions qualifiées et non qualifiées sont fournies ci-dessous ainsi que des exemples de scénarios.

Tableau de comparaison

| Options d'achat d'actions non qualifiées | Options d'achat d'actions qualifiées | |

|---|---|---|

| Destinataire | Peut être délivré à n'importe qui, e.g., employés, vendeurs, conseil d'administration | Ne peut être émis qu'aux employés |

| Prix de l'exercice | Peut avoir un prix d'exercice | Le prix de l'exercice doit être au moins égal à la juste valeur marchande (FMV) au moment de la subvention. Pour 10% + les actionnaires, le prix de l'exercice doit être égal à 110% ou plus de FMV au moment de la subvention. |

| Conséquences fiscales (destinataire) | Aucune taxe au moment de la subvention. Le bénéficiaire reçoit un revenu (ou une perte) ordinaire lors de l'exercice, égal à la différence entre le prix de subvention et le FMV du stock à la date d'exercice. | Aucune taxe au moment de la subvention ou de l'exercice. Taxe de gain (ou perte) en capital lors de la vente d'actions si l'employé détient des actions pendant au moins 1 an après avoir exercé l'option. |

| Conséquences fiscales (Société) | Tant que la société remplit les obligations de retenue, elle peut déduire les coûts engagés comme dépenses d'exploitation. Ce coût est égal au revenu ordinaire déclaré par le bénéficiaire. | Aucune déduction disponible pour l'entreprise. |

| Valeur de stock | Aucune limite à la valeur du stock qui peut être reçue à la suite de l'exercice | La valeur marchande de la juste juste la juste valeur (déterminée à la date de la subvention) du stock acheté en exerçant des QSO qui peuvent être exercés pour la première fois ne peuvent dépasser 100 000 $ au cours d'une année civile. |

| Période de détention | Pas de restrictions | Une fois les options exercées, l'employé est propriétaire du stock. Elle doit détenir l'action pendant un minimum de 1 année supplémentaire avant de vendre les actions. S'il est vendu avant 1 an, il s'agit d'une disposition disqualifiante et traitée comme des options d'achat d'actions non qualifiées. |

| Transférable | Peut ou non être transférable | Doit être non transférable et exercé pas plus de 10 ans à partir de Grant. |

Comment fonctionnent les options d'achat

Les options d'achat d'actions sont souvent utilisées par une entreprise pour compenser les employés actuels et attirer des embauches potentielles. Les options d'achat d'actions de type employé (mais non qualifiées) peuvent également être offertes aux non-employés, comme les fournisseurs, les consultants, les avocats et les promoteurs, pour les services rendus. Les options d'achat d'actions sont des options d'appel sur les actions ordinaires d'une entreprise, i.e., contrats entre une entreprise et ses employés qui donnent aux employés le Droit d'acheter Un nombre spécifique d'actions de la société à un prix fixe dans un certain délai. Les employés espèrent profiter de l'exercice de ces options à l'avenir lorsque le cours de l'action est plus élevé.

La date à laquelle les options sont attribuées s'appelle la date de subvention. La juste valeur marchande de l'action à la date de subvention est appelée le prix de la subvention. Si ce prix est bas, et si la valeur de l'action augmente à l'avenir, le destinataire peut exercer L'option (exerce son droit d'acheter l'action au prix de la subvention).

C'est là que diffèrent les options d'achat d'actions qualifiées et non qualifiées. Avec NQSOS, le destinataire peut immédiatement vendre le stock qu'elle acquiert en exerçant l'option. Ceci est un "exercice sans espèces", car le bénéficiaire fait tout simplement la différence entre le prix du marché et le prix de subvention. Elle n'a pas à mettre en place son propre argent. Mais avec des options d'achat d'actions qualifiées, le bénéficiaire doit acquérir les actions et les tenir pendant au moins un an. Cela signifie payer en espèces pour acheter l'action au prix de la subvention. Cela signifie également un risque plus élevé car la valeur du stock peut baisser pendant la période de détention d'un an.

Règles pour les options d'achat d'actions qualifiées (options d'achat d'actions incitatives)

L'IRS et la SEC ont imposé des restrictions sur les options d'achat d'actions qualifiées en raison du traitement fiscal favorable qu'ils reçoivent. Ceux-ci inclus:

- Le destinataire doit attendre au moins un an après la date de subvention avant de pouvoir exercer les options.

- Le destinataire doit attendre au moins un an après la date d'exercice avant de pouvoir vendre le stock.

- Seuls les employés de l'entreprise peuvent être des bénéficiaires d'options d'achat d'actions qualifiées émises par l'entreprise.

- Les options expirent après 10 ans.

- Le prix d'exercice doit être égal ou dépasser la juste valeur marchande de l'action sous-jacente au moment de la subvention.

- Pour les employés qui détiennent 10% ou plus de l'entreprise, le prix d'exercice doit être d'au moins 110% de la juste valeur marchande et les options expirent en 5 ans à compter de la subvention.

- Les options ne sont pas transférables sauf par testament ou par les lois de la descendance. L'option ne peut pas être exercée par quelqu'un d'autre que le titulaire de l'option.

- La valeur marchande de la juste juste la date marchande (déterminée à la date de subvention) du stock acheté par l'exercice des ISO qui sont exercables pour la première fois ne peuvent pas dépasser 100 000 $ au cours d'une année civile. Dans la mesure où il le fait, ces options sont traitées comme des options d'achat d'actions non qualifiées.

Traitement fiscal

Pourquoi les gens utilisent-ils des options d'achat d'actions qualifiées malgré ces restrictions? La raison est le traitement fiscal favorable accordé aux gains des QSO.

Lorsque des options d'achat d'actions non qualifiées sont exercées, le gain est la différence entre le prix du marché (FMV ou juste valeur marchande) à la date de l'exercice et au prix de la subvention. Ceci est également connu comme élément de négociation. Ce gain est considéré comme un revenu ordinaire et doit être déclaré sur la déclaration de revenus pour cette année.

Maintenant, si le bénéficiaire vend immédiatement le stock après l'exercice, il n'y a pas d'autres considérations fiscales. Cependant, si le bénéficiaire détient les actions après avoir exercé les options, le FMV à la date d'exercice devient le prix d'achat ou la "base du coût" des actions. Maintenant, si les actions sont détenues pour une autre année, tout plus loin Les gains sont considérés comme des gains en capital à long terme. Si les actions sont vendues avant cette période, tout autre gain (ou perte) est compté pour le revenu ordinaire.

Le plus grand avantage des options d'achat d'actions qualifiées est que l'élément de négociation n'est pas considéré comme un revenu ordinaire. En fait, à part l'AMT (alternative Tax minimum), l'exercice des options d'achat d'actions ne doit même pas être déclaré dans l'année si les actions ne sont pas vendues. Aucune taxe n'est due lorsque des options d'achat d'actions qualifiées sont exercées et que les actions sont achetées au prix de la subvention (même si le prix de l'octroi est inférieur à la valeur marchande au moment de l'exercice).

Lorsque les actions sont finalement vendues (après une période de détention d'au moins 1 an), les gains sont considérés. Si les actions sont vendues plus tôt que la conservation d'un an, elle s'appelle une «disposition disqualifiante», qui est ensuite traitée comme une option d'achat d'actions non qualifiée.

Exemples

Il est possible que les options d'achat d'actions incitatives - même s'ils étaient des options d'achat d'actions qualifiées lorsqu'elles sont accordées - ne "se qualifient pas" pour le statut d'impôt pour les impôts. Par exemple,

- S'il s'agissait d'un "exercice sans espèces": l'employé peut choisir de vendre les actions immédiatement après avoir exercé les options, empochant ainsi la différence entre le prix du marché et le prix de la subvention (grève) de l'option. Cela permet à l'employé de ne pas dépenser de leur propre argent et les libère également du risque que le cours de l'action baisse après l'exercice.

- Si l'employé n'a pas détenu les actions pendant 1 an après avoir exercé les options.

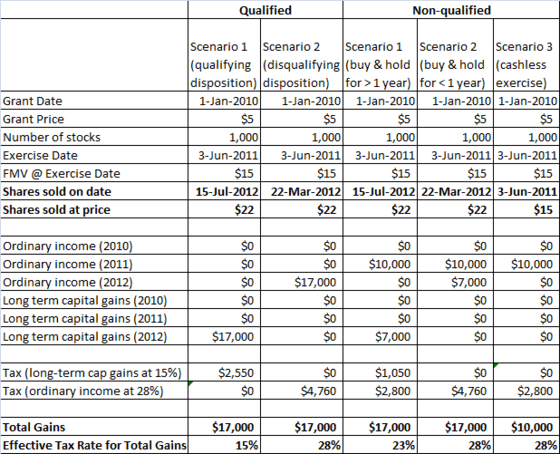

Il est utile d'examiner différents exemples pour comprendre les implications fiscales. Disons qu'un employé a obtenu des options d'achat d'actions le 1er janvier 2010 lorsque le cours de l'action était de 5 $. Supposons également que le revenu de l'employé est de 100 000 $ et qu'elle est dans la tranche de taux d'imposition marginal de 28% pour le revenu ordinaire. Voyons maintenant les différents scénarios et calculons les implications fiscales.

Exemples pour les implications fiscales des options d'achat d'actions qualifiées et non qualifiées

Exemples pour les implications fiscales des options d'achat d'actions qualifiées et non qualifiées Scénario 1 est l'option d'action qualifiée classique. Aucun revenu n'est déclaré lorsque des options sont exercées et qu'aucune taxe n'est due en 2011. Les actions sont détenues pendant plus d'un an après l'achat, donc tous les gains sont imposés au taux d'imposition des gains en capital à long terme de 15%.

Scénario 2 est un exemple de disposition disqualifiante même si le plan était un plan d'option d'actions qualifiés. Les actions n'ont pas été détenues pendant un an après l'exercice, donc les avantages fiscaux d'un ISO qualifié ne sont pas réalisés.

Scénario 1 et Scénario 2 Dans le cadre de la catégorie non qualifiée, représentent la même situation lorsque la subvention était sous un plan d'option d'actions non qualifié. Lorsque les options sont exercées (2011), le revenu ordinaire est déclaré égal à la différence entre le FMV à la date d'exercice (15 $) et le prix de subvention (5 $). Dans le scénario 1, les actions sont achetées et détenues pendant plus d'un an. Les gains supplémentaires (22 $ - 15 $) sont donc considérés comme des gains en capital à long terme. Dans le scénario 2, les actions ne sont pas tenues pendant plus d'un an. Les gains supplémentaires sont donc également considérés comme un revenu ordinaire. Enfin, scénario 3 est un cas particulier de scénario 2 où les actions sont vendues immédiatement après leur acquisition. Il s'agit d'un "exercice sans espèces" des options d'achat d'actions et le profit total est considéré comme un revenu ordinaire.

Cette feuille de calcul propose des exemples similaires à ceux ci-dessus qui montrent comment le revenu sera signalé sur les déclarations W2 et comment les gains en capital seront signalés, à court terme et à long terme dans divers scénarios.

Turbotax a un bon guide sur ce sujet qui a des scénarios encore plus détaillés et explique également comment la taxe minimale alternative (AMT) complique encore les questions pour les options d'achat d'actions qualifiées.

Éviter la double taxation

Lorsque les revenus des exercices d'option d'actions sont déclarés sur W2, vous devez être extra-soins pour éviter la double imposition à ce sujet. En effet.

1099-B est une déclaration émise par des courtiers en actions répertoriant toutes vos transactions d'actions. Ils sont divisés en court terme et à long terme afin qu'ils puissent être facilement signalés. En plus de vous envoyer ces informations, votre courtier l'envoie également à l'IRS. Pour chaque transaction, le 1099-B note la base du coût (i.e., prix d'achat ou coût de l'acquisition des actions + commission du courtier) et du produit (i.e., Montant reçu lorsque les actions sont vendues). La différence entre les deux est le gain net (ou la perte).

Même si l'élément de négociation (voir la définition ci-dessus) est signalé comme un revenu sur votre W2, le courtage N'ajuste pas votre base de coût dans le 1099-B. e.g. Si votre prix d'octroi était de 10 $ et que vous exercez vos options lorsque le prix est de 30 $, 20 $ seront signalés sur votre W2. Comme tous les salaires W2, les impôts sur le revenu et les autres impôts applicables comme la sécurité sociale et l'assurance-maladie seront retenues à ce revenu. Vous vous attendez donc à ce que le 1099-B du courtier répertorie la base de coûts à 30 $ (+ une petite commission) et le produit de 30 $.

Au lieu de cela, ce que vous constaterez, c'est que le 1099-B rapportera la base du coût à 10 $ et se déroulera à 30 $ et rapportera un gain de 20 $ à l'IRS. Ainsi, lors du dépôt de votre déclaration de revenus, vous devez ajuster la base des coûts et noter que la base signalée par la maison de courtage est incorrecte. C'est très important, sinon vous finissez par payer de l'impôt sur. Lire plus approfondie sur ce sujet.